أثار تفشي سلالة دلتا في أنحاء مختلفة في العالم مخاوف بشأن استدامة تعافي الاقتصاد العالمي في العام الجاري والمقبل، حيث أعادت بعض الحكومات في الفترة الأخيرة فرض إغلاق جزئي للاقتصاد للحد من انتشار فيروس كورونا، وهو ما يثير المخاوف من أن تحد تلك التطورات من نمو الطلب العالمي على النفط حتى نهاية العام.

تباطؤ تعافي الاقتصاد العالمي

تشهد الإصابات العالمية بمتحور "دلتا" تصاعداً كبيراً في الأشهر الأخيرة، على نحو اضطر الحكومات لفرض قيود جزئية على النشاط الاقتصادي في بعض المدن الكبرى. ومن المرجح أن تؤثر تلك التطورات سلباً على تعافي الاقتصاد العالمي، وهو ما يُمكن إيضاحه على النحو التالي:

1- عدم عدالة توزيع اللقاحات: يثير التفشي السريع لمتحور "دلتا" في العديد من دول العالم مزيداً من المخاوف بشأن تعافي الاقتصاد العالمي من الجائحة، لاسيما في ظل عدم العدالة في توزيع اللقاحات بين الدول المتقدمة والنامية، إذ تم تطعيم نحو 40% من السكان في الاقتصادات المتقدمة، مقارنة بـ 11% في اقتصادات الأسواق الناشئة، وفقاً لتقديرات صندوق النقد الدولي في تقريره الصادر يوليو 2021.

2- خسائر عالمية محتملة: ينذر التفشي السريع لمتحور "دلتا" باحتمالية تحقق سيناريو المخاطر، وفقاً لصندوق النقد الدولي، والذي يشير إلى احتمالية فقدان 4.5 تريليون دولار من الناتج المحلي الإجمالي العالمي بحلول عام 2025، حال تفشي سلالات شديدة العدوى من الفيروس.

3- تراجع أداء الاقتصاد الأمريكي: في الفترة الراهنة، أثر متحور "دلتا" سلباً على أكبر الاقتصاد العالمية، ومنها الاقتصاد الأمريكي، والصيني، ما تبين جلياً في تراجع أداء العديد من المؤشرات والبيانات الاقتصادية لتلك الدول.

وبالنسبة للاقتصاد الأمريكي، فقد تسبب تفشي متحور "دلتا" في تراجع توقعات النمو الاقتصادي، وتباطؤ معدلات التوظيف، فقد أضاف الاقتصاد الأمريكي حوالي 235 ألف وظيفة خلال شهر أغسطس 2021، مقارنة بنحو 1.053 مليون وظيفة في يوليو 2021.

ومن ناحيته أيضاً، خفض بنك "جولدمان ساكس" توقعاته لنمو الاقتصاد الأمريكي في الربع الثالث من عام 2021 إلى 5.5% بدلاً من 9%. كما تراجع مؤشر مديري المشتريات الصناعي الأمريكي خلال شهر أغسطس 2021، ليصل إلى 61.1 نقطة، مقارنة بـ 63.4 نقطة في يوليو الماضي.

4- تراجع مؤشرات التصنيع الآسيوية: خفض بنك "جولدمان ساكس" توقعاته لنمو الاقتصاد الصيني في الربع الثالث من عام 2021 إلى 2.3% بدلاً من 5.8%. فيما تراجع مؤشر مديري المشتريات التصنيعي الصيني خلال أغسطس 2021، ليصل إلى 49.2 نقطة في أغسطس مقابل 50.3 نقطة في يوليو. وكذلك، تراجع مؤشر مديري المشتريات التصنيعي في الهند خلال أغسطس 2021 ليُسجل 52.3 نقطة مقابل 55.3 نقطة في يوليو الماضي.

ارتدادات أسواق النفط

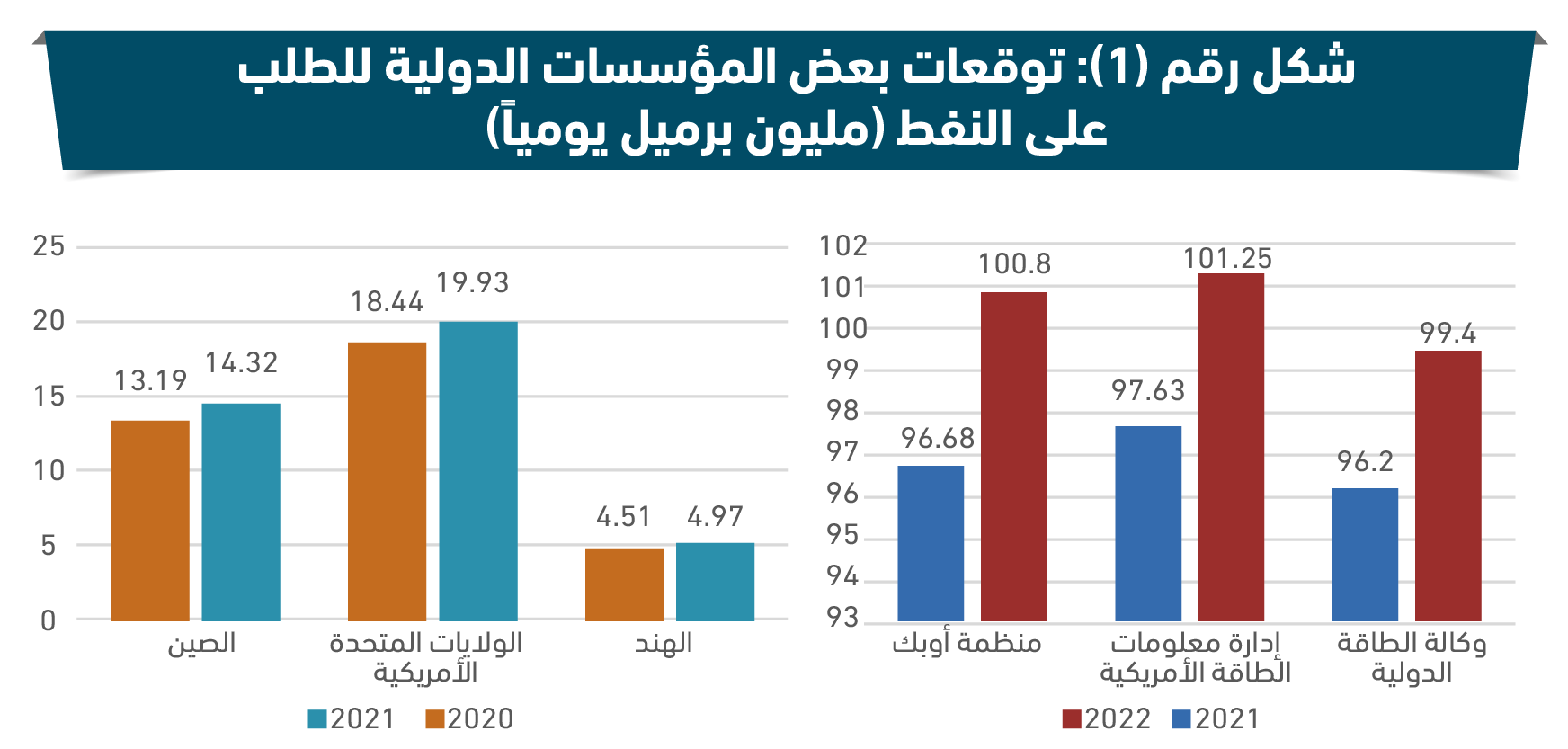

تستحوذ اقتصادات الولايات المتحدة الأمريكية والصين، إلى جانب الهند على قرابة 40% من إجمالي الاستهلاك العالمي المتوقع للنفط في 2021، وبالتالي، فإن أداءها الاقتصادي يُنظر إليه كأحد المحركات المهمة في جانب الطلب العالمي على النفط، ومن ثم، يمكن أن يتأثر الطلب العالمي للنفط في العام الجاري مع تباطؤ اقتصادات تلك الدول، على النحو التالي:

1- تقليص توقعات نمو الطلب: في ظل تباطؤ النشاط الاقتصادي العالمي الناجم عن تفشي سلالة دلتا، خفضت المنظمات الدولية، مثل "أوبك" والوكالة الدولية للطاقة من توقعاتها لنمو الطلب على النفط العالمي على النفط حتى نهاية العام.

وبالنسبة لأوبك، فقد قلصت توقعات الطلب على النفط في الربع الأخير من 2021 إلى 99.7 مليون برميل يومياً، وذلك بانخفاض حوالي 100 ألف برميل يومياً عن التقديرات السابقة، وسيبلغ متوسط الطلب العالمي على الخام في العام كله نحو 96.8 مليون برميل يومياً. بينما، قلصت الوكالة الدولية للطاقة من توقعاتها لنمو الطلب على النفط في العام الجاري بنحو 100 ألف برميل يومياً، ليصل إلى 96.2 مليون برميل يومياً.

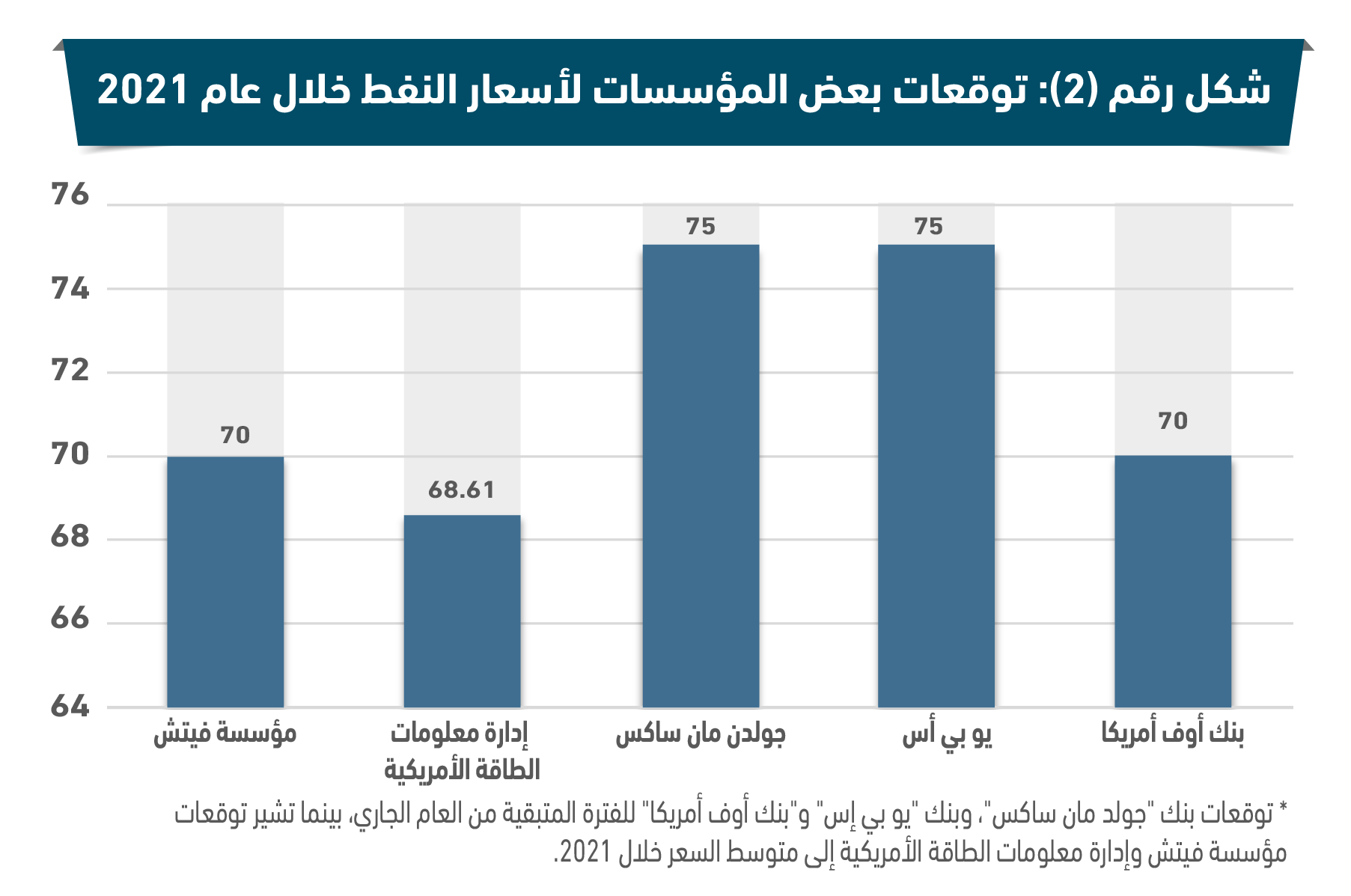

2- نطاق 65-75 دولاراً للبرميل: دفع تباطؤ نمو الطلب العالمي على النفط بسبب متحور دلتا أسعار النفط للنزول في بداية أغسطس الماضي، ووصلت أدنى مستوى لها عند 65 دولاراً للبرميل في يوم 20 من نفس الشهر.

ولكن مع التراجع المفاجئ للإنتاج الأمريكي من النفط بسبب الأعاصير التي ضرب سواحل خليج المكسيك، عاودت الأسعار ارتفاعها مجدداً.

وفي الأسبوعين الماضيين، تسبب إعصار إيدا في خروج نحو 1.5 مليون برميل من السوق الأمريكي، ويمكن أن يؤدي إلى خسائر إجمالية في إنتاج النفط تصل إلى 30 مليون برميل، وفق وكالة الطاقة الدولية.

كما يمثل هبوب العاصفة الاستوائية نيكولاس مؤخراً تهديداً آخر لعمليات إنتاج النفط الأمريكي، الأمر الذي سيبقي على زخم الأسعار لفترة، لكن سرعان ما ستتلاشى تأثيرات تلك الحوادث على سوق النفط في الأشهر المقبلة.

ومن السابق، يبدو أن سوق النفط يعاني من حالة من الضبابية، بسبب تأثيرات الجائحة على النشاط الاقتصادي العالمي، إلى جانب تذبذب الإمدادات من خارج منظمة أوبك، لذا من المرجح أن تتعرض أسعار الخام لتقلبات بارزة حتى نهاية العام، لتتراوح في نطاق يتراوح بين 65 إلى 75 دولاراً للبرميل، ولكنه يظل مستوى كافياً لكي تتمكن كثير من دول تحالف أوبك+ من ضبط ميزانيتها، بعد أن شهد معظمها عجزاً مالياً كبيراً خلال عام 2020 مع الهبوط الحاد لأسعار النفط إثر تفشي جائحة كورونا.

ترقب أوبك+

تتسم سياسة تحالف أوبك+ لحصص الإنتاج بمرونة كبيرة، حيث تتحدد بناء على تطورات أوضاع الاقتصاد العالمي، ومدى تعافي الطلب العالمي على الخام. لذا، مع تحسن بيئة الاقتصاد العالمي منذ بداية العام الجاري، قررت التحالف في يوليو زيادة الإنتاج تدريجياً وبنحو 400 ألف برميل يومياً شهرياً حتى التخلص التدريجي من سقف الإنتاج البالغ 5.8 مليون برميل يومياً في العام الماضي.

وإذا ظلت الظروف العالمية من دون تغير، فمن المتوقع أن يحافظ تحالف أوبك+ على سياساته الإنتاجية لتخفيف قيود الإنتاج، لاسيما في ضوء الاعتبارين التاليين:

1- برامج التطعيم: يمثل توسع الحكومات العالمية بالفترة الأخيرة في برامج التطعيم ضد فيروس كورونا، عاملاً جوهرياً في تحسين الوضع الصحي العالمي، ومن ثم إنعاش الطلب العالمي على النفط. وعليه، رفعت أوبك توقعاتها لنمو الطلب على النفط خلال عام 2022، إلى 4.15 مليون برميل يومياً، مقارنة بحوالي 3.28 مليون برميل يومياً، وليصل الطلب على الخام إلى حوالي 100.8 مليون برميل يومياً خلال عام 2022، متجاوزاً بذلك مستويات ما قبل الجائحة.

2- تصريف فائض الإنتاج: رغم الزيادة التدريجية في الإنتاج التي يقرها التحالف، فإن معظم دول أوبك+ لا تزال تمتلك طاقة إنتاجية فائضة، وتسعى إلى زيادة حصتها السوقية العالمية، وهو ما ظهر جلياً في قرار التحالف بشأن تعديل مستوى الأساس لحصص إنتاج بعض الدول الأعضاء.

السيناريو المعاكس

يمكن القول بأن التحالف سيستمر في سياسته بشأن الزيادة التدريجية في الإنتاج على المدى القصير، ولن يلجأ إلى تعديل سياسته إلا في حالتين:

1- تدهور الوضع الصحي العالمي: إذا أدى تفشي "دلتا" إلى إعادة فرض عمليات الإغلاق، فسيتراجع حتماً الطلب العالمي على الخام، مع احتمال نزول الأسعار، وسيتطلب الأمر تدخل التحالف لتعديل سياسته الإنتاجية؛ بهدف استعادة توازن السوق، وضمان سيادة الأسعار المناسبة لتعزيز ميزانيات دول التحالف.

2- عودة إمدادات النفط الإيرانية: يمثل عودة النفط الإيراني إلى السوق الدولي أحد المخاطر الأخرى التي تهدد توزن سوق النفط، حيث تنذر بزيادة المعروض العالمي من الخام، ومن ثم احتمالية انخفاض الأسعار، والتي قد تتطلب تعديل التحالف لسياسته. ورغم ذلك، فيبدو من المبكر حدوث ذلك في ظل تباطؤ المفاوضات بين إيران والقوى الدولية بشأن البرنامج النووي الإيراني، واستمرار العقوبات الاقتصادية الأمريكية على طهران.