عرض: دينا محمود

من المتوقع أن يدخل قطاع البطاريات خلال السنوات المقبلة في قلب المنافسة العالمية للسيطرة على سلاسل القيمة، إذ كان ذلك القطاع لفترة طويلة محور العديد من الاستثمارات الحكومية للقوى الكبرى، ولاسيما الصينية. ورغم أن أوروبا تخلفت عن مواكبة هذه المنافسة، فإنها نفذت مبادرات بغية زيادة القدرات الإنتاجية المحلية، في حين واجهت منافسة قوية من قبل الولايات المتحدة والصين، إذ تحتكر الأخيرة عدداً كبيراً من العناصر الأرضية النادرة والمواد الحيوية اللازمة لإنتاج البطاريات، ما يمنحها مكانة مركزية في المنافسة العالمية.

تزداد أهمية قطاع البطاريات في أوروبا مع توسع الاتجاه العالمي للسيارات الكهربائية للحفاظ على البيئة، إذ كانت شركة "رينو" قد أعلنت في نوفمبر 2023، أنها ستطلق شركة (Ampere) التابعة لها، والمخصصة بنسبة 100% للسيارات الكهربائية، بالتزامن مع إصدار الاتحاد الأوروبي حظراً على بيع السيارات التي تعمل بالبنزين والديزل بحلول عام 2035.

في هذا السياق، تسلط دراسة صادرة عن مركز (Le Grand continent) الضوء على حجم قطاع البطاريات والشركات المنتجة لها على مستوى العالم وأهم القوى المهيمنة على هذا القطاع، وكذا الاعتمادية الاستراتيجية الأوروبية في هذه الصناعة على الصين مع طرح حلول ممكنة للحد منها.

البطاريات والملاءمة البيئية:

تُعد البطاريات أجهزة لتخزين وإطلاق الكهرباء عند الطلب، وهي تعمل عن طريق تحويل الطاقة الكيميائية إلى طاقة كهربائية من خلال عملية تسمى "الكهروكيمياء"، إذ توجد في البطارية خلية كهروكيميائية تتكون من قطبين كهربائيين "أنود وكاثود" يفصل بينهما محلول إلكتروليت. وعند شحن البطارية أو تفريغها، تتحرك الإلكترونات عبر الإلكتروليت من القطب الموجب إلى القطب السالب. ويؤدي تدفق الإلكترونات إلى إنشاء تيار كهربائي يمكن استخدامه لتشغيل الأجهزة.

وقد تم استخدام البطاريات لسنوات في مجال الإلكترونيات الاستهلاكية، خاصة في الهواتف أو أجهزة الكمبيوتر، ولاسيما بطاريات الرصاص الحمضية وبطاريات الليثيوم أيون. لكن أدى النمو السريع للمركبات الكهربائية بين عامي 2010 و2022 من نحو 120 ألف سيارة إلى أكثر من 10 ملايين إلى تصاعد كبير في الطلب على البطاريات. ويمثل قطاع النقل اليوم حوالي ثلاثة أرباع الطلب على بطاريات الليثيوم أيون وأكثر من 40% من إجمالي الطلب.

وتُعد صناعة البطاريات من الصناعات كثيفة الاستخدام للمواد، ولاسيما المعادن، مقارنة بمحركات الاحتراق الداخلي التقليدية، كما يؤدي استخراج المعادن المستخدمة إلى إحداث أضرار بيئية، من حيث إزالة الغابات واستخدام الموارد المائية أو انبعاثات الكربون. فاستخراج طن واحد من الليثيوم يؤدي إلى انبعاث 15 طناً من ثاني أكسيد الكربون. وتعتمد الكمية المنبعثة على المواد المستخدمة وأصلها ومصادر الطاقة المستخدمة. وبشكلٍ عام، تتميز السيارات الكهربائية بإمكانية كبيرة لخفض انبعاثات غازات الاحتباس الحراري عندما تقترن بقطاع كهرباء منخفض الكربون، وتتصف بمقومات يمكن أن تجعلها صناعة صديقة للبيئة مقارنة بالسيارات ذات محرك الاحتراق الداخلي.

حجم قطاع البطاريات:

بلغت مبيعات البطاريات السنوية حوالي 116 مليار دولار في عام 2022، ويرتبط نصف إجمالي هذه الكمية بقطاع النقل. إذ يشهد الأخير نمواً كبيراً، وقد باتت تكنولوجيا بطاريات الرصاص الحمضية التقليدية غير قادرة على التكيف مع التطورات المتسارعة بسبب وزن وكثافة طاقة البطارية، والتي تقل بمقدار 2 إلى 5 مرات عن بطارية الليثيوم أيون. وبالتالي، أضحت بطاريات الليثيوم أيون تحتل مكانة متميزة في صناعة البطاريات، خاصةً وأنها قادرة على الاستجابة للتوجهات الراهنة نحو "كهربة" قطاع التنقل.

وتشير تقديرات Bloomberg NEF إلى أن مبيعات السيارات الكهربائية الجديدة ستصل إلى 40 مليون وحدة بحلول عام 2030، كما شهدت سعة تخزين الكهرباء تطورات متسارعة خلال السنوات الأخيرة، بالتزامن مع الانتشار المتسارع لمشروعات الطاقة المتجددة، وصعود صناعة السيارات الكهربائية في العالم، وهو ما سينعكس في تحقيق زيادة هائلة في سوق إنتاج البطاريات؛ إذ تُقدر شركة "ماكينزي" أن إنتاج بطاريات الليثيوم أيون سيصل إلى ما يقرب من 4700 جيجاوات في الساعة بحلول عام 2030، مقارنة بأقل من 500 في عام 2021، ما يعني زيادة قدرها تسعة أضعاف.

أبرز الشركات المنتجة:

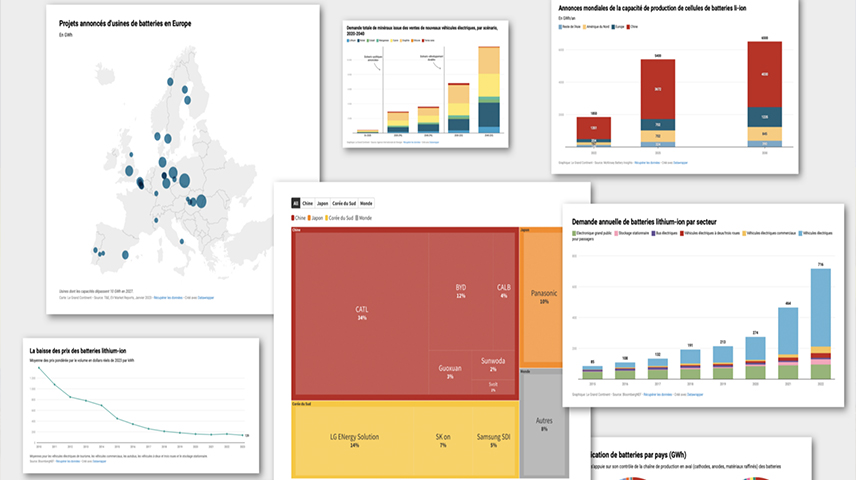

هيمنت الشركات الأمريكية على صناعة البطاريات لفترة طويلة، ولاسيما شركات (Clarios) و(Enersys) و(Exide)، بالإضافة إلى الشركة اليابانية (GS Yuasa). بيد أن السنوات الأخيرة شهدت تطورات كبيرة في هذه الصناعة، ولاسيما مع التوسع في استخدام بطاريات الليثيوم أيون، الأمر الذي فتح المجال أمام العديد من الوافدين الجدد إلى هذه الصناعة الواعدة. فمن بين الشركات المصنعة لبطاريات الرصاص الحمضية، أصبحت شركة باناسونيك اليابانية فقط اليوم منتجاً مهماً لبطاريات السيارات الكهربائية. وبالنظر إلى القطاع الأكثر رواجاً وديناميكية، وهو قطاع بطاريات السيارات الكهربائية، فمن الملاحظ هيمنة الصناعة الآسيوية خاصة الصين، إذ تستحوذ الأخيرة على ثلثي الإنتاج العالمي، وتمثل شركات (LG) و(SK) و(Samsung) الكورية حوالي 25% وباناسونيك اليابانية 10%.

وتُعد شركة (CATL) التي تأسست في العام 2011، ومقرها في نينغد بالصين، رائدة في إنتاج بطاريات الليثيوم أيون، إذ تحوز ما يقرب من 35% من الإنتاج العالمي. في المقابل، بدأت الشركة الكورية العملاقة (LG) في إنتاج بطاريات أيون الليثيوم في عام 1998، وتقوم حالياً بتوريد البطاريات إلى شركات تسلا وجنرال موتورز وفولكس فاجن. وزاد نشاط إنتاج البطاريات ضمن شركة (LG Chemicals)، والتي استقلت في عام 2020، وتم إدراجها في بورصة سيول في يناير 2022. وتوجد الشركة بقوة في الصين، إذ شكلت في عام 2019 أكثر من نصف إنتاج بكين من البطاريات.

من ناحية أخرى، تأسست شركة (BYD) في عام 1995 في منطقة شينزين بالصين، وكانت الشركة متخصصة في البداية في إنتاج بطاريات الهواتف المحمولة، ثم تنوعت أعمالها لتشمل السيارات عن طريق شراء شركة (Qinchuan Machinery Works) في عام 2002، والتي أصبحت فيما بعد شركة (BYD Auto) في عام 2003. واتجهت الشركة نحو إنتاج السيارات الكهربائية. وفي عام 2022، احتلت المركز الثاني في العالم من حيث عدد السيارات الكهربائية المباعة، بعد تسلا.

الصين.. عملاق البطاريات:

توصف السياسة الصناعية الصينية التي أدت إلى ولادة ونمو صناعة البطاريات بـ"الداروينية الموجهة"، وهو ما يعكس الحالة الذهنية للقادة السياسيين الصينيين، الذين نجحوا في غضون عشر سنوات في خلق صناعة سيارات تتسم بالكفاءة العالية، ما جعلها رائدة على مستوى العالم في قطاع السيارات الكهربائية. ويعزى ذلك إلى عدة عوامل، أهمها إدراك الصين تأخرها في اللحاق بنظيرتها الأوروبية في مجال محركات الاحتراق، لذلك اتجهت في نهاية التسعينيات نحو إنتاج السيارات الكهربائية، إذ يتم تصنيع أكثر من 80% من مكونات بطاريات السيارات الكهربائية في الصين، مدعومة بسلاسل توريد تسهل تعدين ومعالجة المعادن المكونة مثل: الليثيوم والكوبالت والمنجنيز والمعادن النادرة في البلاد، بالإضافة إلى الإعانات التي تمنحها الحكومة. فعلى سبيل المثال، منحت الحكومة الصينية في الفترة بين عامي 2009 و2022 أكثر من 200 مليار يوان صيني (29 مليار دولار أمريكي) في هيئة إعانات.

وفي عام 2015، شهدت سوق السيارات الكهربائية تطوراً جديداً، مع خطة الحكومة الصينية "صنع في الصين 2025"، إذ تم تشكيل لجنة مسؤولة عن صياغة اللوائح الوطنية المستقبلية التي تهدف إلى تطوير صناعة السيارات الكهربائية الصينية. وقررت اللجنة، بقيادة وزارة الصناعة وتكنولوجيا المعلومات، أن نماذج البطاريات المصنعة بالكامل من قبل الشركات المصنعة الوطنية هي الوحيدة المؤهلة للحصول على الدعم الحكومي. وبالتالي فإن هدفها الأساسي يتلخص في زيادة كفاءة المركبات المنتجة وإبراز العلامات التجارية الصينية القادرة على المنافسة العالمية.

مساعي أوروبا لتقليل الاعتمادية:

تمثل أوروبا حالياً 7% من الطاقة الإنتاجية العالمية للبطاريات، مما يجعلها ثاني أكبر منتج في العالم، متعادلة مع الولايات المتحدة ولكنها متأخرة كثيراً عن الصين (76%). وفي عام 2022، بلغت الطاقة الإنتاجية لبطاريات الليثيوم أيون، في أوروبا 70 جيجاوات في الساعة، ويتوقع أن تصل هذه القدرة إلى 520 جيجاوات في الساعة بحلول عام 2025 و1200 جيجاوات في الساعة في عام 2030، خاصة في ألمانيا والسويد والمجر وفرنسا وإيطاليا.

وكشف تقرير صادر عن "محكمة المدققين الأوروبية" عن أهم الصعوبات المرتبطة بتنمية هذه القدرات الإنتاجية للدول الأوروبية، خاصة وأن الأخيرة ما تزال تعتمد بشكل كبير على بقية العالم لإمدادها بالمواد الحيوية اللازمة لإنتاج البطاريات، ومن ثم يكمن الخطر بالنسبة للدول الأوروبية في أن تطويرها للسيارات الكهربائية سيكون مدفوعاً باستيراد البطاريات الصينية. وبالتالي، فإن معدل الاعتماد الأوروبي على استيراد المواد الخام ما يزال مرتفعاً للغاية، ولاسيما بالنسبة للكوبالت والليثيوم والنيكل والمنجنيز والجرافيت، إذ يصل في المتوسط إلى 78%، والأمر لا يختلف كثيراً فيما يتعلق باستيراد المواد المكررة، فعلى سبيل المثال، تستورد الدول الأوروبية 29% من احتياجاتها من النيكل المكرر من روسيا، و18% من فنلندا.

وحدد الاتحاد الأوروبي لنفسه هدف تحقيق الحياد الكربوني في عام 2055، ولتحقيق هذه الغاية أصدر سلسلة من المقترحات، التي تم تجميعها معاً ضمن "حزمة الكتلة" والتكيف مع هدف 2055" والتي تسعى إلى تعديل التشريعات الأوروبية لجعلها تتماشى مع هذا الهدف. ففي يونيو 2022، اعتمد مجلس الاتحاد الأوروبي هدفاً للتخفيض التدريجي لانبعاثات ثاني أكسيد الكربون المرتبطة بقطاع النقل، من خلال حظر بيع السيارات الجديدة التي تعمل بالبنزين والديزل بحلول عام 2035.

سياسة أمريكية جديدة:

قبل قانون الحد من التضخم الأمريكي (IRA) لعام 2021، كانت الولايات المتحدة تمول الأبحاث في قطاع البطاريات منذ عام 2012 على الأقل. وللقيام بذلك، كان لديها العديد من البرامج، أهمها برنامج أبحاث الابتكار في الأعمال الصغيرة (SBIR) وبرنامج نقل تكنولوجيا الأعمال الصغيرة (STTR)، والتي يتمثل الهدف الرئيسي لها في تمكين تسويق تقنيات البطاريات المُطورة في الولايات المتحدة على نطاق واسع.

ويشكل ذلك القانون نقطة تحول مهمة في السياسة الأمريكية الصناعية للبطاريات والتي تسعى للحد من اعتمادها على بقية العالم في قطاع البطاريات. ويرتكز هدفها على محاولة تعزيز سلاسل القيمة للبطاريات داخل الولايات المتحدة، من خلال تقديم ائتمان ضريبي بقيمة 7500 دولار لكل سيارة كهربائية مصنعة محلياً، والتي يكون فيها 80% على الأقل من قيمة المعادن الحيوية أمريكية بحلول عام 2027 و100% بحلول عام 2029. خاصةً وأن قانون الحد من التضخم قادر على خفض متوسط تكلفة إنتاج البطارية في الولايات المتحدة بمقدار الثلث، أي إلى 110 دولارات للكيلوواط/ساعة، مقارنة بـ 111 في الصين و178 في الاتحاد الأوروبي.

حلول إعادة التدوير:

تتميز صناعة البطاريات باعتمادها القوي على عدد من المعادن الحيوية الأساسية، وبالتالي أدى الطلب العالمي المتنامي على هذه المعادن مقارنة بالإمدادات المتاحة منها إلى تعزيز أهميتها الاقتصادية والاستراتيجية. وفي هذا الإطار بدأت العديد من الأدبيات في طرح فكرة "إعادة تدوير البطاريات" كحل ممكن لمواجهة مشكلات الاعتماد على المعادن، إذ إن هناك طريقتين لإعادة استخدام البطاريات؛ إما عن طريق استخدامها لأغراض أخرى مختلفة غير تلك المُخطط لها في البداية كتخزين الطاقة وغيرها، أو عن طريق إعادة تدويرها فعلياً.

وتجدر الإشارة إلى أن الغالبية العظمى من عمليات إعادة التدوير تتم في الصين، وهو ما يعزى بالأساس إلى أن معظم الدول الأوروبية، وكذا الولايات المتحدة، تقوم بتصدير بطارياتها إلى الدول الآسيوية بدلاً من إعادة تدويرها، فضلاً عن أن إعادة تدوير البطاريات أكثر جاذبية بشكل ملحوظ في الصين، بسبب وجود الشركات المصنعة للبطاريات، التي تعمل على تحفيز الطلب على المواد اللازمة لبنائها.

وعلى الصعيد العالمي، تشير تقديرات الورقة البيضاء الصادرة عن "المجلس الدولي للنقل النظيف" (ICCT) إلى أن إعادة تدوير 50% من البطاريات من شأنه أن يؤدي إلى انخفاض بنسبة 28% في إجمالي الطلب العالمي على أربع مواد مهمة: النيكل والمنغنيز والليثيوم والكوبالت.

ختاماً، ثمة تساؤل رئيس مطروح حول إمكانية تكوين "كارتل اقتصادي" للمواد الحيوية المرتبطة بصناعة البطاريات، على غرار منظمة الدول المصدرة للنفط "أوبك". مع ذلك، فإن التحليل الاقتصادي للكارتلات ليس واضحاً فيما يتعلق بتأثيرات العوامل المختلفة، مثل: عدد المنتجين، ودرجة تركيز المنتجات أو تجانسها، والقدرة على بناء واستمرارية هذه التكتلات. وقد أظهرت الدراسات أن أحد التهديدات الرئيسية لوجود هذه الكارتلات هو النمو السريع للغاية في الطلب، إلى الحد الذي يؤدي فيه ذلك إلى زيادة عدم اليقين بشأن الكميات المباعة، ويشجع على دخول المنافسين. وبالتالي، فإن الزيادة في أسعار النيكل من شأنها أن تسمح للبلدان ذات تكاليف الإنتاج الأعلى بالانضمام إلى السوق، وتنويع مصادر الإمداد للبلدان التي ليس لديها احتياطيات، ومن ثم صعوبة التوصل إلى اتفاق. وهذا من شأنه أيضاً أن يحفز البحث عن البدائل والاستثمار في الوحدات المُعاد تدويرها.

المصدر:

François Citton, “Les batteries: comprendre un secteur clef en 10 points et 8 graphiques inédits", Le Grand Continent, November 2023.