باتت العديد من الاقتصادات الأوروبية على وشك دخول مرحلة الركود الاقتصادي المصحوب بارتفاع معدلات التضخم نتيجة الزيادات القياسية في أسعار السلع الأساسية، كالطاقة والغذاء على مستوى العالم. وواجهت بعض البلدان الأوروبية تباطؤاً ملحوظاً في النشاط الاقتصادي في النصف الأول من عام 2022 خاصة مع تراجع العمليات الإنتاجية، وانخفاض الإنفاق الاستهلاكي الخاص.

وستساهم التدابير المالية التي تتخذها الحكومات الأوروبية لمساندة الأفراد والشركات حالياً في تنشيط اقتصاداتها والحيلولة دون وقعوها في فخ الركود، إلا إذا واصلت أسعار الطاقة والغذاء ارتفاعها.

ظروف ضاغطة:

فرضت تطورات الحرب الأوكرانية تداعيات على هيكل النمو الاقتصادي لكثير من الاقتصادات الأوروبية، وذلك على النحو التالي:

1- مخاطر على العمليات الإنتاجية: قد يتأثر النشاط الإنتاجي للعديد من المنشآت والشركات في أوروبا في ظل العوامل التالية:

أ- نقص إمدادات الطاقة: تعاني بعض الشركات الأوروبية نقصاً في الطاقة اللازمة لها مع تراجع تدفقات النفط والغاز الروسيين للأسواق الأوروبية، مما اضطر بعضها لخفض الإنتاجية، وإغلاق المصانع لفترات مؤقتة.

ويُلاحظ أن تراجع الإمدادات من الغاز دفع بعض الدول الأوروبية نحو تفعيل المرحلة الأولى من خطة إمداد الغاز الطارئة المكونة من ثلاث مراحل، وهي "الإنذار المبكر"، و"الإنذار" و"الطوارئ". وفي حال تطبيق المرحلة الأخيرة سيتم تزويد بعض القطاعات الصناعية بإمدادات الغاز من دون غيرها، مما سيؤثر على النشاط الإنتاجي.

ب- ارتفاع تكاليف الإنتاج: زادت بشكل كبير التكاليف الإنتاجية للشركات، خاصةً تكاليف الطاقة؛ ومما فاقم الأمر عدم قدرة الشركات على نقل كامل تكاليف الإنتاج المرتفعة إلى المستهلكين بشكل كامل.

ج- تشديد معايير الائتمان: بدأت العديد من البنوك المركزية الأوروبية بتشديد معايير الائتمان للشركات خلال الربع الأول من عام 2022، مما أدى إلى صعوبة إيجاد التمويل. ومن المتوقع أن يتم تشديد معايير الائتمان بشكل أكبر في الأشهر المقبلة، في ظل تنامي حالة عدم اليقين الناتجة عن الحرب.

د- اضطرابات سلاسل التوريد: كانت أوروبا تواجه بالفعل اضطرابات شديدة في سلاسل التوريد نتيجة لجائحة كورونا، بيد أن الحرب قد ضاعفت من تلك الاضطرابات؛ بسبب إغلاق الموانئ والمجالات الجوية، وأدت إلى نقص المواد الخام.

ه- خسائر محتملة: تشير تقديرات بنك الاستثمار الأوروبي إلى أن نسبة الشركات التي ستتكبد خسائر مالية سترتفع إلى 15% مقارنة بتوقعاته السابقة البالغة 8%، كما أن نسبة الشركات المعرضة لخطر التخلف عن سداد التزاماتها المالية سترتفع إلى 17% مقارنة بـ 10% المتوقعة سابقاً. ومن المتوقع أن تكون الشركات الأقرب جغرافياً إلى روسيا وأوكرانيا، مثل المجر وبولندا ولاتفيا وليتوانيا الأكثر تضرراً من غيرها.

2- مخاطر تراجع الإنفاق الاستهلاكي: من المحتمل أن يتعرض الإنفاق الاستهلاكي للتراجع في كثير من الاقتصادات الأوروبية، خاصة بالنسبة للأسواق الأكثر حساسية لأسعار الطاقة والغذاء. وفي هذه الحالة من المتوقع أن تكون دول وسط وجنوب شرق أوروبا هي الأكثر تضرراً، مقارنة بدول شمال وغرب أوروبا.

وهنا، تظهر نتائج مسح المستهلكين الذي أجرته المفوضية الأوروبية بين فبراير ومايو 2022، أن المستهلكين في منطقة اليورو رفعوا توقعاتهم للتضخم، في حين خفضوا توقعاتهم للوضع الاقتصادي في المستقبل.

تباطؤ النمو الاقتصادي:

تواجه العديد من الاقتصادات الأوروبية انخفاضاً ملحوظاً في النشاط الاقتصادي المصحوب بارتفاع في معدلات التضخم، ويتضح ذلك على النحو التالي:

1- تراجع معدلات النمو: بلغ معدل النمو الاقتصادي، في الربع الأول من عام 2022، لدول الاتحاد الأوروبي نسبة 0.7% ودول منطقة اليورو نسبة 0.6%، مقارنة بالربع الرابع من عام 2021. كما يتضح تباطؤ النمو الاقتصادي بشكل قوى في الدول الواقعة في محيط أوكرانيا.

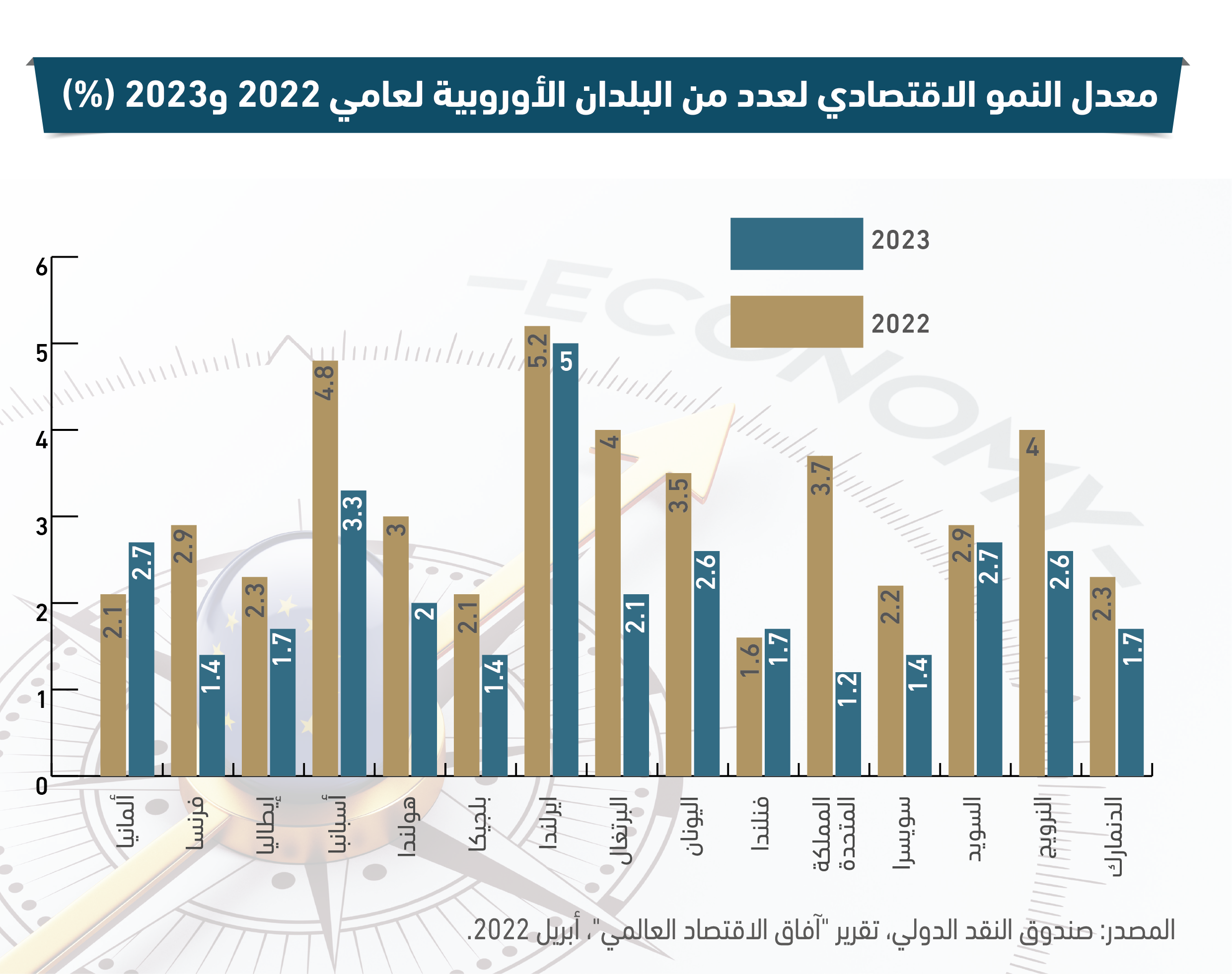

ونتيجة للتداعيات السلبية للأزمة الروسية – الأوكرانية، توقع صندوق النقد الدولي في أبريل 2022 تراجع معدل نمو الاقتصادات الأوروبية إلى حوالي 1.1% عام 2022، ونسبة 1.9% عام 2023. بينما على صعيد منطقة اليورو، يتوقع الصندوق أن يبلغ معدل النمو 2.8% عام 2022، و2.3% عام 2023، مقارنة بـ 3.9% و2.5% على التوالي، وفقاً لتوقعات الصندوق في يناير 2022.

2- تفاقم معدلات التضخم: بلغ تضخم أسعار المستهلكين في منطقة اليورو ذروته ببلوغه 8.1% على أساس سنوي في مايو 2022، الأمر الذي قد يصاحبه انخفاض في الإنفاق الاستهلاكي وتراجع الطلب على السلع والخدمات. وتشير بعض التقديرات إلى أن التضخم الناجم عن الحرب الأوكرانية قد يقلص الاستهلاك الخاص في الاتحاد الأوروبي بنسبة 1.1%، هذا إلى جانب مخاطر التشديد المفاجئ للسياسة النقدية.

وتتجاوز توقعات التضخم منذ اندلاع الحرب مستهدفات البنك المركزي الأوروبي. ويتوقع صندوق النقد الدولي أن يبلغ التضخم في أوروبا بأكملها نحو 12.6% عام 2022، وما نسبته 7.5% عام 2023، على أن يبلغ التضخم في منطقة اليورو 5.3% و2.3% في المتوسط خلال عامي 2022، و2023.

مرونة محتملة:

أوضح البنك المركزي الأوروبي في النشرة الاقتصادية الصادرة في يونيو 2022، أن ثمة بعض الاختلافات بين الوضع الاقتصادي الحالي وفترة السبعينيات عندما تعرضت الاقتصادات الأوروبية للركود، حيث إن لدى السلطات الأوروبية حرية أكبر في اتخاذ ما يلزم لمواجهة الأوضاع الاقتصادية القائمة، وذلك من خلال ما تتمتع به من مرونة السياسات النقدية والمالية.

وعلى الرغم من المؤشرات السلبية سالفة الذكر، فإنه من المتوقع ألا تتعرض الاقتصادات الأوروبية للركود التضخمي عاجلاً، فما تعانيه من تباطؤ في النمو وارتفاع التضخم ما هو إلا أحداث عارضة يمكن تجاوزها، وذلك بالنظر إلى الاعتبارات التالية:

1- تراجع معدل التضخم: يتوقع البنك المركزي الأوروبي أن يشهد معدل التضخم تراجعاً بداية من عام 2023 ليبلغ 3.5%، على أن يبلغ نحو 2.1% عام 2024، ليقترب بذلك من المستويات المستهدفة من قبل البنك المركزي الأوروبي والبالغة 2%.

2- استمرار تحسن الطلب: لا تزال التوقعات الحالية لنمو إجمالي الناتج المحلي تعكس جزئياً انتعاش الطلب في أعقاب الجائحة، ليس فقط في ظل تخفيف القيود وإعادة فتح الاقتصاد، بل أيضاً في ظل استمرار السياسات الداعمة والخطط الوطنية لمساعدة الأسر على التعامل مع زيادات الأسعار، فضلاً عن التوقعات بارتفاع الأجور الحقيقية خلال العام المقبل، وفقاً لتقديرات المفوضية الأوروبية.

3- خطط لدعم الأداء الاقتصادي: من المقرر أن تصدر المفوضية الأوروبية سندات بقيمة 50 مليار يورو (52.7 مليار دولار) لمساعدة الدول الأعضاء كجزء من برنامجها للإنعاش الاقتصادي.

4- مؤشرات إيجابية أخرى: على الرغم من الآفاق السلبية لبعض المؤشرات الاقتصادية، فإن الاقتصاد الأوروبي ما زال متماسكاً ويتمتع بصلابة كبيرة، ويتضح ذلك على النحو التالي:

أ- مرونة النشاط الصناعي: سجل مؤشر مديري المشتريات التصنيعي في منطقة اليورو 54.6 نقطة في مايو 2022، مقارنة بـ 55.5 نقطة في أبريل 2022، وعلى الرغم من هذا التراجع، فإن قراءة المؤشر لا تزال أعلى من المستوى المحايد، والمقدر بحوالي 50 نقطة، وهو ما يشير إلى توسع القطاع.

وبحسب نتائج المؤشر، فعلى الرغم من المخاوف المحيطة بآفاق التضخم والطلب وسلاسل التوريد، فإن الشركات في منطقة اليورو كانت متفائلة بشأن الإنتاج خلال الأشهر الـ 12 المقبلة. كذلك، ووفقاً لبيانات المكتب الإحصائي للاتحاد الأوروبي "يورو ستات"، ارتفع الإنتاج الصناعي في أبريل 2022 بنسبة 0.4% في منطقة اليورو وبنسبة 0.3% في الاتحاد الأوروبي، مقارنة بمارس 2022.

ب- تحسن سوق العمل: وصل معدل البطالة في الاتحاد الأوروبي إلى مستويات متدنية عند 6.2% في أبريل 2022، مقارنة بـ 7.5% في أبريل 2021. وبلغ في منطقة اليورو 6.8% في أبريل 2022، مقارنة بـ 8.2% في أبريل 2021. وعلى الرغم من أن الحرب في أوكرانيا أضفت حالة من عدم اليقين على توقعات التوظيف، فإنه من المرجح أن يظل سوق العمل الأوروبي قوياً خلال الأشهر المقبلة.

الآفاق المستقبلية:

يظل هناك بعض العوامل المحتمل أن تؤثر سلباً على الآفاق المستقبلية للاقتصادات الأوروبية ومنها سياسة سعر الفائدة، بالإضافة إلى تطورات الحرب الروسية – الأوكرانية، وتوقعات أسعار السلع الأساسية، وهو ما يُمكن إيضاحه على النحو التالي:

1- استجابة السياسة النقدية: من المقرر أن يبدأ البنك المركزي الأوروبي في رفع أسعار الفائدة بـ 25 نقطة أساس في يوليو 2022، ويُمكن أن يترتب على رفع سعر الفائدة كبح النمو الاقتصادي دون السيطرة الكاملة على التضخم. ويعد ارتفاع معدلات التضخم في أوروبا ناجم بالأساس عن أزمة معروض نتيجة ارتفاع أسعار الطاقة والسلع الغذائية.

وبالتالي، فإن زيادة أسعار الفائدة قد لا تنجح في السيطرة الكاملة على التضخم، بل ستكون لها آثار سلبية أخرى كزيادة تكلفة الاقتراض والديون السيادية. ومن ثم، قد يضطر البنك المركزي الأوروبي لتعديل السياسة النقدية لاحقاً لتنشيط الاقتصاد.

2- ارتفاع أسعار الطاقة: لطالما استمرت أسعار النفط والغاز الطبيعي في الارتفاع، فإن ذلك يعني مزيد من التأثيرات السلبية على الإنفاق الاستهلاكي وعمليات الإنتاج، والتي ستقود حتماً لضعف النشاط الاقتصادي في القارة الأوروبية.

ويذكر أن شركة "ريستاد إنرجي" تتوقع ارتفاع أسعار الغاز الطبيعي إلى 3500 دولار لكل 1000 متر مكعب في الشتاء المقبل في أوروبا، مع استمرار الحرب. كما تتوقع العديد من المؤسسات ارتفاع أسعار النفط، ومنها: بنك "جولدمان ساكس" التي ترى أن أسعار خام برنت ستصل 135 دولاراً للبرميل حتى يوليو 2023.

وختاماً، يمكن القول إن الاقتصادات الأوروبية تشهد مرحلة من الضعف الاقتصادي نتيجة ارتدادات الحرب الروسية – الأوكرانية، وتأثيرها سلباً على الإنفاق الاستهلاكي الخاص وعمليات الشركات، غير أن بعض التقييمات تعتبرها أحداث عارضة يمكن تجاوزها، إلا إذا استمرت أسعار الطاقة في الارتفاع.