نُطالع يومياً مزيداً من التحليلات التي تُحاول استكشاف ما ستؤول إليه سوق العقارات السكنية بالمملكة المتحدة، التي شهدت أخيراً انخفاضاً في أسعارها للشهر الرابع على التوالي، ما يُنذر بحالة تباطؤ في أدائها، ويُثير تساؤلاً بشأن ما إذا كانت السوق سوف تشهد انهيارات متتالية وأكثر عمقاً في مستويات أسعارها خلال الأشهر المقبلة، لتنفجر فقاعة أسعار العقارات السكنية قريباً.

الجدير بالذكر أن آخر أزمة شهدتها سوق العقارات السكنية بالمملكة المتحدة كانت في أعقاب الأزمة المالية العالمية 2008 - التي بدأت إرهاصاتها من نظام الرهن العقاري الأمريكي مُنخفض الجودة في سبتمبر 2007 لتضرب بعدها الأسواق العالمية - حيث انخفضت أسعار العقارات السكنية بالمملكة بنحو 20%. في حين مرت السوق بأسوأ انهيار في أسعارها حين تهاوت بحوالي 75% خلال أزمة الكساد الكبير العالمي، التي بدأت مع انهيار سوق الأوراق المالية الأمريكية في 27 أكتوبر 1929. فهل السوق البريطانية على مشارف أزمة جديدة؟

ملامح الأزمة الراهنة:

عادة، تشهد سوق العقارات السكنية حالة من التباطؤ النسبي خلال أشهر الصيف، لكن كان التباطؤ أكثر حدة هذا العام، ما دعا البعض للتساؤل عن مستقبلها خلال الأشهر التالية بوتيرة أكبر، والسنوات المقبلة. وحتى تتسنى الإجابة عن ذلك، ينبغي البدء باستكشاف الملامح الرئيسة لما تشهده هذه السوق في الوقت الراهن، والذي يأتي في مقدمته ما يلي:

1. انخفاض الأسعار المطلوبة للعقارات السكنية في بريطانيا بنسبة (-1.9%) في أغسطس 2023، وهو الأكبر منذ عام 2018، وفقاً لموقع العقارات "رايت موف" (Rightmove). وكان متوسط سعر الطلب على الوحدات السكنية قد انخفض بأكثر من 7 آلاف جنيه إسترليني على مدى الشهر ليصل إلى 364.895 جنيهاً إسترلينياً.

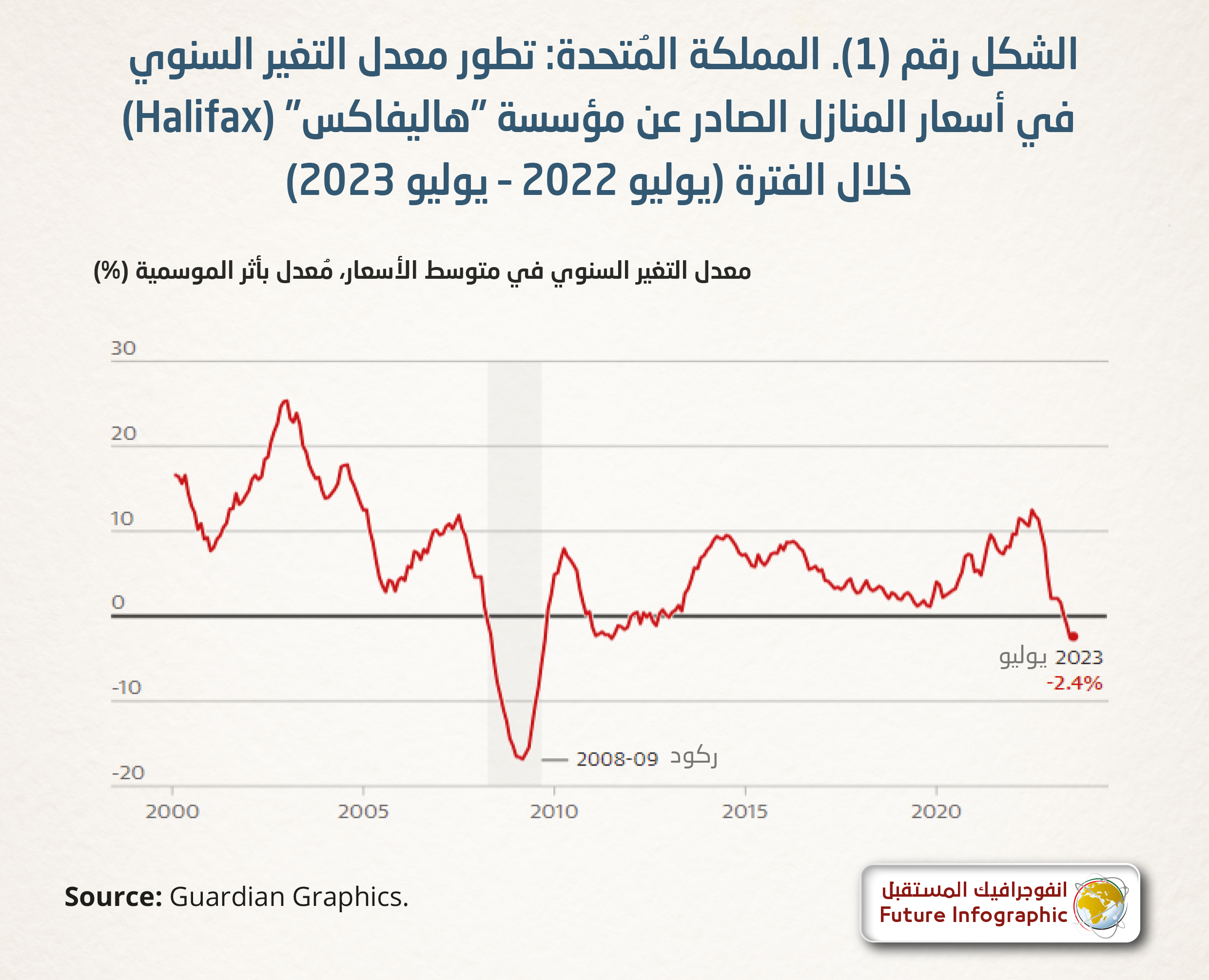

2. تراجع مؤشر "هاليفاكس" لأسعار العقارات السكنية بالمملكة لأدنى معدل تغير سنوي له منذ عام 2009 - خلال الأزمة المالية العالمية - كما يوضح الشـــــكل رقم (1)؛ بعد أن ســــــجل انخفاضاً بنحو (-2.4%) على أساس سنوي في شهر يوليو 2023. جدير بالذكر أنه استقر في المنطقة السالبة منذ مايـو الماضي، عندما بلغ التغير السنوي في قيمـــة المؤشـــــر (-1.1%)، لينخفض في الشهر التالي له بواقع (-2.6%).

3. انخفاض الطلب على الوحدات السكنية وتراجع حجم المبيعات، وفقاً للمعهد الملكي للمسَّاحين القانونيين (The Royal Institution of Chartered Surveyors, RICS). وجدير بالذكر أنه وفقاً للمسح السكني الأخير الذي أجراه المعهد لشهر يوليو الماضي، تهاوت استفسارات المُشترين الجدد المُوجهة للوكلاء العقاريين والمُثمنين العقاريين الذين شملهم الاستطلاع بنسبة 45%، بعد تراجع مماثل في الشهر السابق عليه. واكب ذلك انخفاض المبيعات المُتفق عليها خلال شهر يوليو الماضي بواقع 44% - وهو الأداء الأضعف منذ ربيع عام 2020 - وفقاً لاستطلاع رأي الوكلاء والمُثمنين العقاريين، بعد أن تراجع بنسبة 36% خلال الشهر السابق عليه. الأمر الذي يعكس تراجعاً حاداً في طلب المشترين.

4. ارتفاع مستوى تفضيل مشتريي الوحدات السكنية لأول مرة (First-time Buyers) للمنازل منخفضة المساحة؛ حيث اختار معظمهم خلال الربع الأول من عام 2023 وحدة سكنية مُكونة من غرفة نوم واحدة أو غرفتي نوم، في ظل ارتفاع تكلفة الاقتراض. اللافت للانتباه أن هذا التوجه عاد أخيراً بعد أن ساد عام 2010، في إشارة إلى حدوث تغيُّرات هيكلية في جانب الطلب، وفقاً لما خلص إليه تحليل الوكيل العقاري "هامبتونز" (Hamptons) للتعاملات المُسجلة على شبكة "كانتري وايد" لمبيعات العقارات (Countrywide).

5. تنامي حدة المزادات الخاصة بالعقارات السكنية؛ حيث تشير مؤسسة "هامبتونز" إلى أن 31% من الصفقات تم إنهائها بعد تلقي عروض عديدة لشرائها، مقابل 27% خلال نفس الفترة من العام السابق. كذلك، تم بيع 21% من الوحدات السكنية المُدرجة للمزايدة عليها بسعر أعلى من الثمن المُحدد في بداية المزاد خلال الربع الثاني من عام 2023، في إشارة إلى أن أصحابها يقومون بطلب سعر منخفض نسبياً لضمان تسييلها. ورغم ذلك، تم بيع 25% من العقارات السكنية المُزايد عليها بسعر أقل من متوسط العام الماضي.

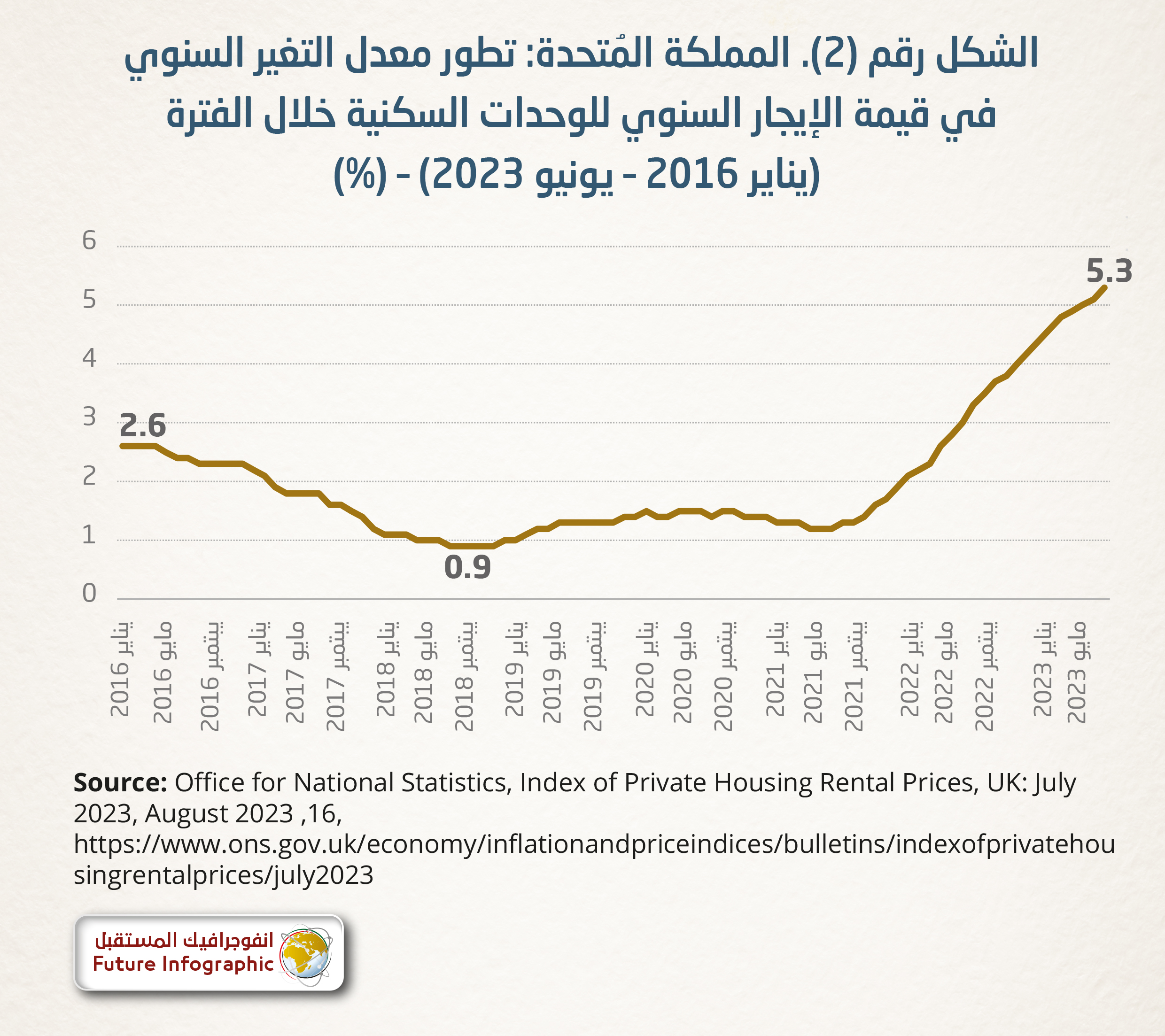

6. ارتفاع معدل التضخم السنوي في قيمة الإيجارات السكنية الخاصة بمعدلات كبيرة نسبياً مع النصف الثاني من عام 2021، حتى سجل 5.3% في يوليو 2023 كما يوضح الشكل رقم (2)، ليشهد أكبر نسبة تغيُّر منذ إطلاق هذا المؤشر في يناير 2016. اللافت للانتباه أن مسح "المعهد الملكي للمسَّاحين القانونيين" عن شهر يوليو قد أظهر تنامي الضغط على مستأجري الوحدات السكنية مع تقلص المعروض منها، واتجاه بعض المُلاك لبيع عقاراتهم في مواجهة ارتفاع تكلفة الرهن العقاري - الناتج عن الزيادات المتلاحقة في معدلات الفائدة - وتكلفة الامتثال لمتطلبات تحسين كفاءة استخدام الطاقة داخل العقارات المُستأجرة، في ظل الحماية القانونية للمستأجرين. جدير بالذكر أن استطلاع رأي أجراه المعهد أخيراً للخبراء العقاريين قد خلص إلى أن 63% من المشاركين يتوقعون استمرار ارتفاع التكلفة الإيجارية للوحدات السكنية خلال الأشهر المُقبلة، لتُسجل هذه النسبة رقماً قياسياً جديداً منذ عام 1999.

عوامل مُغذية لتراجع الأسعار:

وفقاً للطرح الذي قدمه السيد لاري إليوت، المُحرر الاقتصادي بصحيفة "الغارديان" البريطانية في مقاله يوم السابع من أغسطس الجاري، فإن السوق العقارية بالمملكة المُتحدة لم تهو في براثن أزمة مثيلة للتي شهدتها من قبل، بل إن هذه الانخفاضات تُعد دليلاً على صمودها في الوقت الحالي؛ خاصة وأن الانخفاضات المُشاهدة متواضعة نسبياً، ويُمكن اعتبارها تصحيحاً لمستويات أسعار الوحدات السكنية بعد الطفرة التي شهدتها خلال إغلاقات جائحة "كوفيد19". بيد أنه لم ينف احتمال حدوث انخفاضات أخرى خلال الفترة المقبلة، لأن متوسط أسعار العقارات السكنية لا يزال أعلى بحوالي 19% عن مستويات ما قبل الجائحة.

لقد شهدت المملكة ارتفاعات في أسعار العقارات السكنية خلال الفترة الماضية؛ حيث تضاعف متوسط سعر الوحدة السكنية ثلاث مرات تقريباً منذ مطلع القرن ليرتفع بأكثر من 60% خلال العقد الماضي وفقاً للاتحاد الوطني للبنائين بالمملكة (National Housing Association). ومن بين الأسباب المؤدية لذلك نقص المعروض في السوق عن الطلب على الوحدات السكنية. لذلك، تحتاج إنجلترا إلى 340 ألف وحدة سكنية جديدة حتى عام 2031 للوفاء بالطلب الحالي، منها 145 ألف وحدة بأسعار ميسورة التكلفة، ولكن هناك عوامل تؤثر سلباً في جانبي العرض والطلب، منها:

1. سجلت تكلفة بناء وحدات سكنية جديدة ارتفاعات بمعدلات أعلى من تلك المشاهدة في المؤشر العام لأسعار المستهلكين، حيث ارتفعا بنسبة 12.3% مقابل 9.4% على التوالي خلال شهر يونيو 2022. إضافة إلى ذلك، يتحمل المطورون العقاريون التكاليف المُتعلقة بخدمات الإصلاح والصيانة وتعديل خصائص المنازل لتصير خالية من الكربون، مما أثقلهم بأعباء استثمارية جديدة.

2. منذ ديسمبر 2021، رفع بنك إنجلترا سعر الفائدة الأساسي 14 مرة من أدنى مستوى قياسي له عند 0.1%. وبلغ سعر الفائدة المصرفي 5.25%. الأمر الذي أسهم في تراجع بناء الوحدات السكنية بالمملكة؛ حتى سجل المؤشر الفرعي لقطاع بناء المساكن - ضمن "مؤشر مديري المشتريات في قطاع البناء الصادر عن مؤسسة ستاندرد آند بورز العالمية" (The S&P Global/CIPS construction Purchasing Managers' Index) - مستوى 43.0 درجة (من إجمالي 100 درجة) في يوليو الماضي. ورغم أن المؤشر الفرعي قد سجل ارتفاعاً ملحوظاً مقارنة بما كان عليه في شهر السابق (39.6 درجة)، فإنه لا يزال بعيداً عن مستوى الخمسين نقطة التي تفصل بين حالتي الانتعاش (أعلى من خمسين) والانكماش (أقل من خمسين).

3. أيضاً، أدى ارتفاع أسعار الفائدة إلى زيادة معدلات الرهن العقاري الثابت لمدة عامين لما يُقارب 7%، لتصير أعلى بأربع نقاط مئوية عما كانت عليه في ديسمبر 2021. ومن ثم، بات المشتري الذي يدفع تقريباً 20% من إجمالي قيمة الوحدة السكنية ويحصل على تمويل عقاري لباقي القيمة - وهي الحالة القياسية - يتحمل مدفوعات رهن عقاري توازي 43% من سعرها، بعد أن كان يتحمل 32% منها فقط قبل رفع أسعار الفائدة.

جدير بالذكر أن عدم تثبيت الرهون العقارية على المدى الزمني الطويل في المملكة المتحدة يؤدي إلى ارتفاع أسعار الفائدة بالنسبة لأصحاب الديون. لذلك، أحجم البعض عن شراء وحدات سكنية جديدة وتوجه نحو تأجيرها. ورغم الارتفاع المتزايد في تكلفة التأجير - كما سبقت الإشارة - فإنها لا تزال أقل من تكلفة الرهن العقاري في بعض المناطق السكنية بالمملكة.

4. ليس هذا فحسب، ولكن مقترضي الرهن العقاري بالمملكة صاروا يواجهون عملية إعادة تمويل أكثر إجهاداً؛ حيث ذكرت "مؤسسة ريزوليوشن" (Resolution Foundation) البحثية أن تكلفة رفع أسعار الفائدة تُقدر بنحو 12 مليار دولار أمريكي بداية من الربع الرابع عام 2021 وحتى نهاية عام 2026، وأن ثلثي هذه القيمة سوف يتحملها نصف الأسر التي لديها رهن عقاري والبالغ عددها إجمالاً 7.5 مليون أسرة. ولا شك أن الأسر ذات الدخل المنخفض والمُشترين لأول مرة هُم أكثر المتأثرين سلباً، لأن ارتفاع معدل الرهن العقاري يضغط على مستوى معيشتهم.

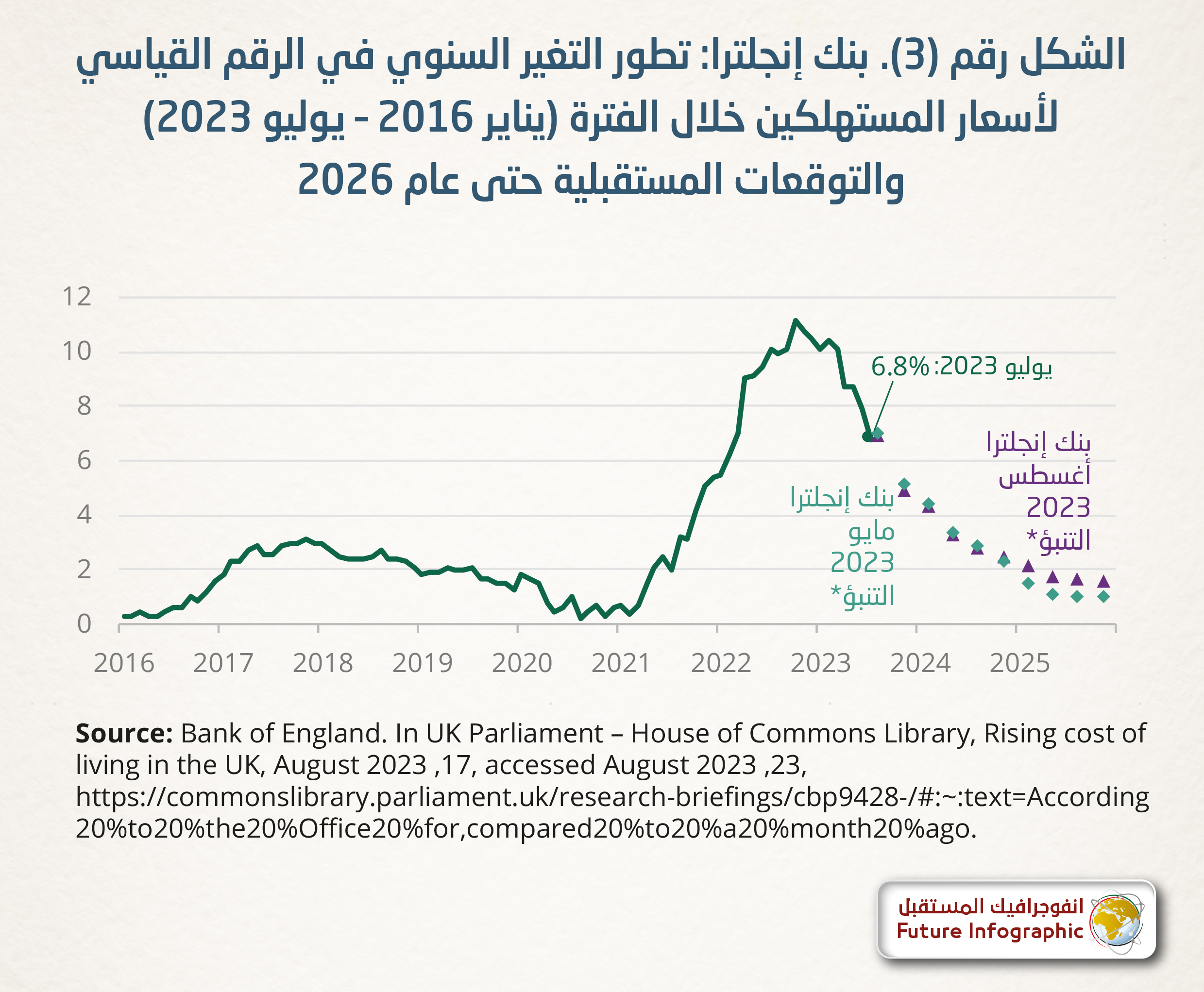

5. في الوقت نفسه، ارتفعت تكلفة المعيشة بشكل حاد في جميع أنحاء المملكة خلال عامي 2021 و2022، حتى سجل معدل التضخم السنوي 11.1% في أكتوبر 2022 - وهو أعلى مستوى له منذ 41 عاماً – قبل أن يتراجع خلال الأشهر التالية ويُسجل 6.8% في يوليو 2023. بيد أن هذه الانخفاضات في معدل التضخم تعني أن الأسعار ترتفع ولكن بخطوات أبطأ من ذي قبل، دون تراجع فعلي في مستويات الأسعار.

بعبارة أخرى، لا تزال الأسعار في اتجاهها التصاعدي ولكن بوتيرة أبطأ. اللافت للانتباه أن "بنك إنجلترا" كان قد رفع توقعاته الصادرة في أغسطس 2023 بشأن معدلات التضخم المستقبلية مقارنة بما توقعه في مايو 2023 - كما يوضح الشكل رقم (3) - والأكثر من ذلك أنها سوف تبقى أعلى من مستوياتها المُشاهدة خلال عام 2020. الأمر الذي يعكس استمرار الضغط على تكلفة المعيشة بالمملكة.

6. تراجع شهية البريطانيين في الفئة العمرية (18 – 39 عاماً) من غير المُلاك بالمملكة لاقتناء وحدة سكنية؛ حيث خلصت إحدى الدراسات المنشورة أخيراً في أغسطس 2023 - المُستندة لاستطلاع رأي بمشاركة 2000 شخص - إلى أن 42% منهم قد عدلوا عن فكرة شراء وحدة سكنية خلال السنوات العشر المقبلة. واللافت للانتباه تخلي 38% من فئة المشاركين الذين يكسبون 60 ألف جنيه إسترليني أو أكثر سنوياً، عن شراء منزل خلال العقد المُقبل. أخذاً بعين الاعتبار أن 22.5% و1.4% فقط من المشاركين في الفئة العمرية (25 – 34 عاماً) والفئة العمرية (24 عاماً أو أقل) يمتلكون منزلاً بالفعل.

تراجع جاذبية السوق العقارية:

تخلص تقديرات عدة إلى أن سوق العقارات السكنية في المملكة المُتحدة سوف تستمر في التباطؤ خلال الأشهر المتبقية من عام 2023، بيد أن هذا الأداء من المرجح أن يستمر لفترة زمنية أطول، تعتمد في مداها ودرجة تأثيرها على التدخلات الجذرية التي سوف تتبناها الحكومة البريطانية لإصلاح سوق عقاراتها السكنية، في مواجهة الاختلالات الهيكلية التي تعانيها السوق.

وبخلاف العوامل المُغذية للأزمة العقارية – المُشار إليها عاليه وغيرها – فإن العقارات السكنية بالمملكة تعاني من تواضع جاهزيتها للتكيف مع ظاهرة الاحترار الناتجة عن التغيُّر المُناخي، الأمر الذي قد يؤثر في جاذبيتها ويزيد في الوقت نفسه من تكلفة بنائها وتجديدها وبيعها؛ حيث:

1. سجلت المملكة المُتحدة زيادة بنحو 30% في الطلب على التبريد إذ ارتفعت درجة حرارة الأرض بنحو 2 درجة مئوية، وهو المُعدل الأعلى عالمياً، الناتج عن زيادة الأيام التي تُسجل فيها درجة حرارة الجو مستوى أعلى من المستوى المعياري لها والمُحدد عند مستوى 18 درجة مئوية.

2. خلص تقرير لوزارة الأعمال والطاقة والاستراتيجية الصناعية (Department for Business, Energy and Industrial Strategy) البريطانية الصادر عام 2021 إلى أن 5% فقط من المباني السكنية لديها وحدة تبريد متنقلة أو ثابتة وفقاً لبيانات عام 2019، مما يعكس مشكلة هيكلية في نظم تبريد المباني للحفاظ على قابليتها للحياة خلال فترات الحر الشديد.

3. يُعمق من هذا التحدي طبيعة التصميمات البنائية غير المُستدامة من دون نظم تبريد ميكانيكية، والتي تأتي في هيئة كتل سكنية شاهقة ذات وجهات زجاجية مُحكمة الإغلاق، تحبس حرارة الشمس بداخلها، كما يُخبرنا البروفيسور هنريك شوينفيلدت، أستاذ الهندسة المعمارية المُستدامة بجامعة "كنت" البريطانية.

4. اتجاه كثير من المطورين العقاريين إلى شراء وحدات سكنية وتجديدها لبيعها، بيد أن الرغبة في تعزيز الربحية تقودهم إلى استخدام مواد رديئة منخفضة التكلفة، مع تواضع فرص التهوية الطبيعية. الأمر الذي يزيد من تكلفة بيع الوحدة السكنية ويحد من كفاءتها المُناخية.

فهل ستتمكن المملكة المُتحدة من التعاطي مع هذه التحديات الهيكلية التي تُعانيها، وما يفرضه "عصر الغليان العالمي" من متطلبات؟ ذلك المصطلح الذي أطلقه الأمين العام للأمم المتحدة أنطونيو غوتيريش، تعبيراً عما يُواجهه العالم من ارتفاع درجات الحرارة. هذا ما سوف تنبؤنا به الأشهر المقبلة.