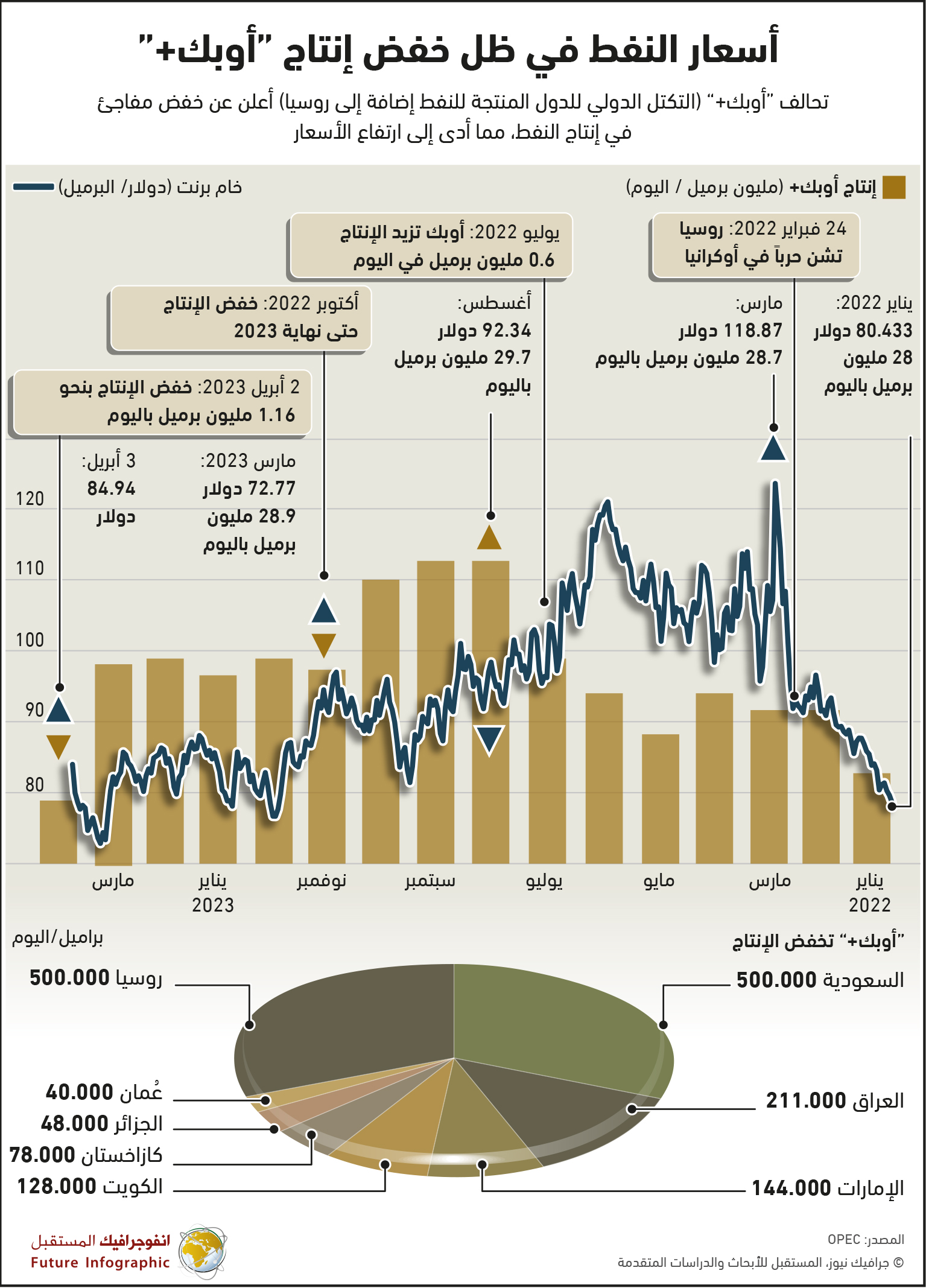

في خطوة مفاجئة، قررت عدة دول في تحالف "أوبك+"، يوم 2 إبريل 2023، إجراء تخفيضات طوعية للإنتاج بمقدار 1.16 مليون برميل يومياً بداية من شهر مايو المقبل وحتى نهاية العام الجاري؛ بهدف تعزيز استقرار السوق ودعم التوازن بين العرض والطلب على النفط. ويأخذ منتجو التحالف في حسبانهم المخاطر المُحتملة التي يواجهها الاقتصاد العالمي، ليس فقط بسبب الحرب الروسية الأوكرانية، وإنما أيضاً في ظل الأزمة المصرفية الأمريكية التي تلوح في الأفق، والتي على إثرها انخفضت أسعار خام برنت إلى ما دون 80 دولاراً للبرميل في شهر مارس الماضي.

ومن شأن قرار "أوبك+" الأخير، أن يحد من فائض المعروض المتوقع في السوق، متى ما امتثل المنتجون لكامل التخفيضات المُعلنة، خاصة إذا اتجه الاقتصاد العالمي للركود بسبب المخاطر المالية والمصرفية القائمة. وإذا بقيت أوضاع سوق النفط رهناً بأزمة مصرفية لا نعرف مداها، فقد تشهد سوق النفط في الأشهر المقبلة تقلبات مستمرة.

توازن السوق:

أعلن ثمانية من أعضاء تحالف "أوبك+"، إلى جانب روسيا، إجراء تخفيضات طوعية لإنتاج النفط بمقدار 1.66 مليون برميل يومياً بدءاً من شهر مايو المقبل وحتى نهاية 2023، ليصل إجمالي التخفيضات إلى 3.66 مليون برميل يومياً، أي ما يعادل 3.5% من الطلب العالمي المُقدر عند 101.8 مليون برميل يومياً في العام الحالي، وفق تنبؤ منظمة "أوبك".

ويبرر أعضاء "أوبك+" الخطوة الأخيرة بأنها إجراء احترازي يهدف إلى دعم استقرار أسواق النفط. وبالتأكيد يأخذ كبار المنتجين في حسبانهم مخاطر تباطؤ الاستهلاك العالمي للنفط بسبب الحرب الأوكرانية، والأزمة المصرفية المُحتملة في الولايات المتحدة الأمريكية، مع أن التوقعات الأساسية قبل الإعلان عن التخفيضات الجديدة تشير إلى أن الطلب العالمي سيتجاوز مستويات ما قبل عام 2019، وذلك بفضل تعافي الطلب الصيني بعد إلغاء قيود الحجر الصحي التي كانت مفروضة بسبب جائحة "كورونا".

وكانت أسعار خام برنت قد انخفضت إلى أقل من 73 دولاراً للبرميل في الأسبوع الذي أعقب انهيار بنك "سيليكون فالي"، مما أثار مخاوف من امتداد الأزمة إلى بنوك أمريكية أخرى. ولا يزال الذعر من حدوث أزمة مصرفية قائماً، فمن الوارد أن يتداعى عدد من البنوك الأمريكية ذات المركز المالي الضعيف، وهو ما ستكشفه الأيام المقبلة.

الخلاصة أن قرار "أوبك+" المفاجئ يعكس قلقاً عميقاً ومبرراً لدى المنتجين بشأن احتمالية تدني استهلاك الطلب العالمي على النفط بسبب الأزمة المصرفية الأمريكية، وذلك بعكس ما كان متصوراً في السابق بأن انهيار بنك "سيليكون فالي" مجرد حدث عابر سرعان ما ستتلاشى آثاره على سوق النفط، فما تزال هناك درجة عالية من عدم اليقين بشأن التطورات في القطاع المصرفي الأمريكي كما يوضح البنك المركزي الأوروبي.

دلالات الخفض:

يكشف قرار "أوبك+" الصادر في 2 إبريل الجاري عن تبني التحالف عدداً من التكتيكات لدعم توازن سوق النفط، ومن أبرزها ما يلي:

1- استباق الأزمات: لم ينتظر منتجو "أوبك+" وقوع الأزمة المصرفية ثم تعديل مستويات الإنتاج لتصحيح السوق، وكان عدم اليقين بشأن القطاع المصرفي الأمريكي كفيلاً لهذا التحالف لاتخاذ إجراء استباقي بخفض الإنتاج من أجل دعم معنويات السوق. ولولا هذا الإجراء الأخير، لكان السوق قد اتجه لحالة من عدم التوازن على مستوى الإنتاج والأسعار في الفترة المقبلة.

2- مرونة التخفيضات الطوعية: لعل هذه هي المرة الأولى التي يستخدم فيها تحالف "أوبك+"، منذ إنشائه في عام 2016، آلية "التخفيضات الطوعية للإنتاج" على نطاق واسع. ويعطي ذلك مرونة أوسع في تحريك مستويات الإنتاج، رفعاً أو خفضاً، طبقاً لتطورات أوضاع الاقتصاد العالمي.

وإذا زالت المخاطر المصرفية في الأشهر المقبلة، فمن المنطقي أن يتجه منتجو "أوبك+" لوقف تخفيضات الإنتاج من أجل إشباع الطلب العالمي على النفط. وفي النهاية، هي تخفيضات طوعية، وقد لا يمتثل المنتجون لكامل التخفيضات المُعلنة.

3- قوة تسعير "أوبك+": لا يزال تحالف "أوبك+" يتمتع بديناميكية عالية للتأثير في سوق النفط العالمية؛ نظراً للحصة السوقية الكبيرة، في مقابل عدم مرونة العرض من خارج "أوبك"، أي بمعنى عدم قدرة المنتجين خارج هذه المنظمة على الاستجابة للطلب العالمي بالسرعة والكميات المطلوبة.

ويرى البعض أن تهديدات زيادة إنتاج النفط الصخري على السوق باتت محدودة. وهذا صحيح بالفعل، حيث يُتوقع أن يصل الإنتاج الأمريكي إلى ذروته عند مستوى 12.4 مليون برميل يومياً في عام 2023، و12.6 مليون برميل يومياً في عام 2024؛ أي بزيادة فقط قدرها 200 ألف برميل يومياً.

والأهم من ذلك هو أن الولايات المتحدة مُصدر صافٍ للمنتجات النفطية ولكن بفائض محدود قدره 1.2 مليون برميل يومياً في عام 2022، وليس من المُتوقع أن يزيد بشكل بكبير في العام الجاري أو المقبل. ومن السهل إذن أمام أعضاء "أوبك+" خفض مستوى الإنتاج دون خشية فقد الحصة السوقية لصالح المنتجين الأمريكيين أو باقي الدول خارج هذا التحالف.

4- دعم سعر توازني: لا تستهدف "أوبك" مستوى سعرياً محدداً للنفط، وهذا ما تعلنه على الدوام. وتحرص المنظمة على إبقاء السوق والأسعار في حالة توازن طبقاً لتطورات الظروف الاقتصادية العالمية، وهذا ما يخدم مصالح الجميع؛ المنتجين والمستهلكين معاً. ووصول النفط لأسعار متوازنة يعني قدرة الدول الأعضاء في "أوبك+" على تحقيق نقطة التعادل المالي لموازنتها المالية، وتحقيق الإيرادات المالية اللازمة لدعم خطط التنويع الاقتصادي، وتمويل المشاريع الاقتصادية في الأسواق الخارجية.

نتائج مُحتملة:

فور الإعلان عن التخفيضات الطوعية للإنتاج النفطي، ارتفعت أسعار العقود الآجلة لخام برنت في الجلستين التاليتين بأكثر من 4 دولارات للبرميل لتصل إلى قرابة 85 دولاراً. وعلى الرغم من أن هذا الارتفاع لا يعد علامة لما سيحدث في الأشهر المقبلة، فإن تنفيذ قرار "أوبك+" بفعالية تامة سيحد من فائض المعروض والمخزونات التجارية لدى الاقتصادات المتقدمة.

وقبل الإعلان عن التخفيضات النفطية الجديدة، كانت مخزونات الخام العالمية أعلى بنحو 140 مليون برميل فوق مستوى عام 2022، وفق تقديرات شركة "كايروس" لتحليلات الطاقة. وبالتالي، فإن خفض المعروض العالمي مرة أخرى سيؤدي إلى تآكل المخزونات التجارية الكبيرة في السوق. وبحلول النصف الثاني من 2023، قد تعاني السوق من عجز كبير مقابل التوقعات السابقة بفائض، وفق توقعات شركة "فاندا إنسايتس" للاستشارات النفطية. وفي ضوء الاعتبارات السابقة، من المُتوقع أن تمنع التخفيضات الطوعية للإنتاج - إلى جانب التخفيضات الأصلية - انزلاق أسعار النفط في حال حدوث تباطؤ في الطلب العالمي على الخام في الأمد القصير.

وتتوقع مؤسسات مثل "بنك أوف أمريكا" و"غولدمان ساكس" و"جي بي مورغان"، أن أسعار النفط ستكسر حاجز 90 دولاراً للبرميل، وربما تصل إلى 100 دولار، بعد تطبيق التخفيضات الجديدة للإنتاج. وتبدو التوقعات السابقة متفائلة للغاية، وهذا منطقي، حيث إن كل خفض في الإنتاج بنحو مليون برميل يومياً قد يرفع الأسعار بنحو 10 دولارات للبرميل أو أكثر. ومع ذلك، إذا كان سوق النفط سيشهد دورة صعود سريعة في الفترة المقبلة، فإن هذا الزخم قد يتوقف في حال تضرر الطلب العالمي بشدة سواء بفعل الحرب الأوكرانية أو حدوث أزمة مصرفية كبرى.

محددات حاكمة:

إذا أردنا تحليل قرار "أوبك+" الأخير، بشكل أكثر دقة، فعلينا أولاً تتبع مقدار التخفيضات الفعلية في مستويات الإنتاج المُعلنة. وسيصبح الامتثال بالكامل للأهداف الجديدة عاملاً رئيسياً في تحديد أثر القرار على سوق النفط خلال الفترة المقبلة. ويرى بنك "آر بي سي" أن الخفض الفعلي للإنتاج سيصل إلى أكثر قليلاً من 40% من المستويات المُعلنة أو خفض الإنتاج فقط بنحو 700 ألف برميل يومياً. ويظل هذا تكهناً، وربما يزيد نسبة الامتثال الطوعي للقرار أكبر من ذلك بكثير، لطالما رغبت "أوبك+" في الحفاظ على توازن السوق. مع ذلك، لا يرغب أي من أعضاء التحالف في تعطيش السوق أو رفع الأسعار لمستويات تعمل على تدمير الطلب لاحقاً، وهو عامل حاكم في تحديد سقف خفض الإنتاج في الأشهر المقبلة.

ولا يبدو أن ثمة خيارات كثيرة أمام المستهلكين في أوروبا وأمريكا الشمالية لتعويض التخفيضات الجديدة للإنتاج، إلا من خلال الإفراج عن مزيد من المخزونات الاستراتيجية كما فعل أعضاء وكالة الطاقة الدولية في العام الماضي. وليس من المُستبعد أيضاً أن تغض الإدارة الأمريكية الطرف عن تشديد العقوبات على قطاعي النفط في إيران وفنزويلا، وربما تسمح واشنطن بتدفق مزيد من صادرات النفط في كلا البلدين إلى الأسواق الدولية، فضلاً عن دعم استقرار إنتاج نفط إقليم كردستان العراق لسد العجز المُحتمل في المعروض. وليس مفاجئاً أن المستهلكين في آسيا سيرغبون في الحصول على مزيد من إمدادات النفط الروسي رخيص الثمن نسبياً، بالرغم من قرار موسكو السابق بخفض الإنتاج بنحو نصف مليون برميل يومياً.

ختاماً، يمكن القول إن إقرار عدة دول أعضاء في "أوبك+" تخفيضات جديدة لإنتاج النفط هو قرار رشيد يبرره حرص التحالف على توازن السوق في ظل عدم اليقين الاقتصادي في العالم. والأهم من ذلك أنه يكشف عن التأثير القوي لـ"أوبك+" في آليات السوق النفطي، وهي ستستمر في الحفاظ على دور مؤثر لطالما ظل العالم في حاجة للنفط بشكل عام، ليس هذا فحسب، وإنما لدى أعضاء التحالف أيضاً القدرة على تعويض فجوة المعروض العالمي في المستقبل، مع تآكل الإمدادات من مناطق أخرى في ظل سياسات الحد من الكربون.