يُعد الاقتصاد الأمريكي أكبر من أن يتجاهل العالم تداعيات أزماته المحلية العابرة، خصوصاً الأزمة التي تتعلق بحجم الدين الأمريكي واحتمالات التعثّر النظري أو الفني لهذا الاقتصاد، الذي يتحكم في إصدار عملة الاحتياطي الأولى للبنوك المركزية حول العالم، ويملك أكبر أسواق المال إصداراً وتداولاً للأوراق المالية وفي مقدمتها أدوات الدين. وفي هذا الإطار، تم الإعلان يوم 27 مايو 2023 عن توصل الرئيس الأمريكي، جو بايدن، ورئيس مجلس النواب، الجمهوري كيفن مكارثي، إلى اتفاق مبدئي لرفع سقف دين الحكومة الاتحادية البالغ 31,4 تريليون دولار، ولكن لم يقره الكونغرس بعد.

أزمة متكررة:

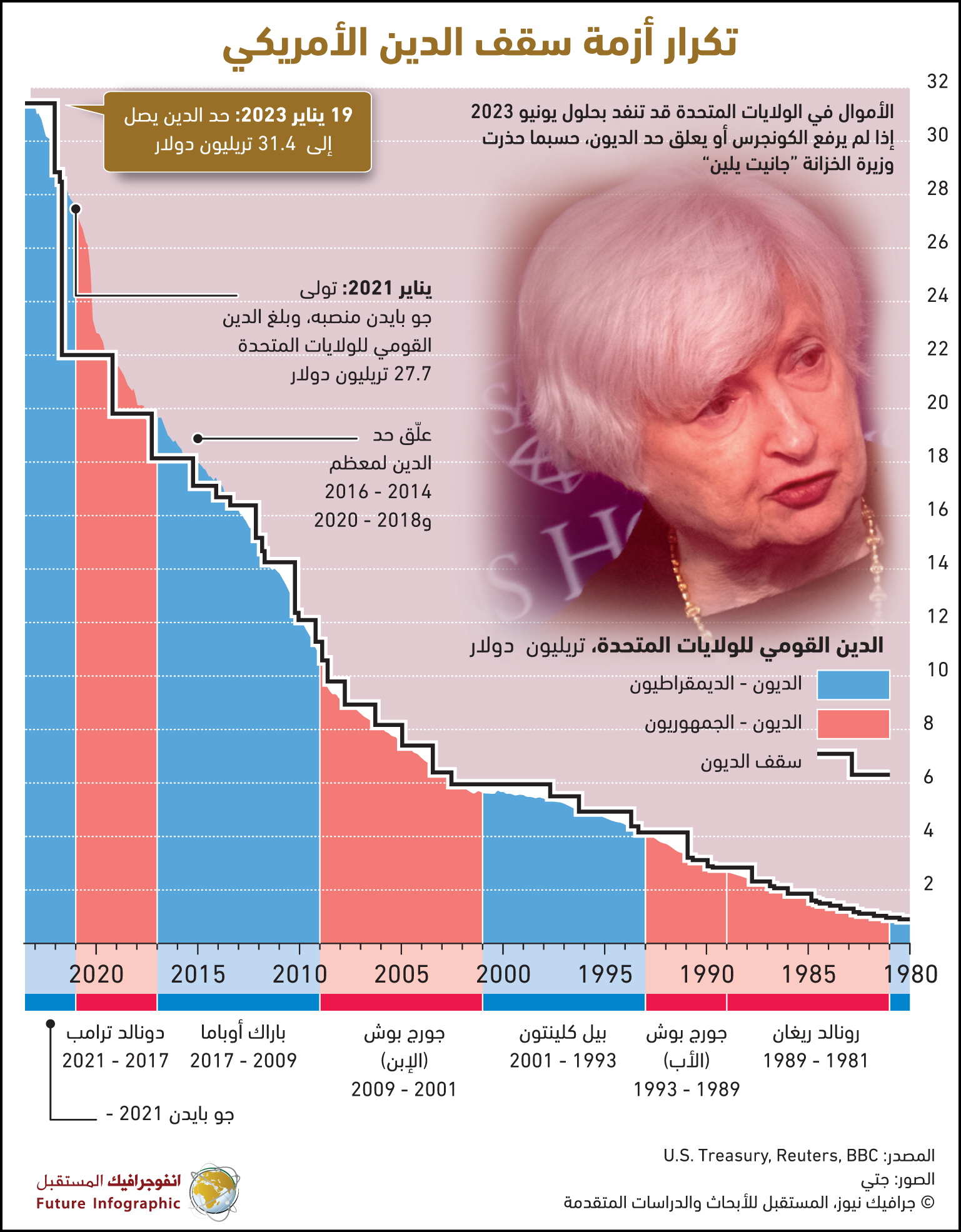

يُعد سقف الدين هو الحد الأقصى للقيمة المالية المسموح للخزانة الأمريكية باقتراضها لسداد التزاماتها. وتشمل هذه الالتزامات؛ مزايا الضمان الاجتماعي، والرعاية الطبية، واسترداد الضرائب، ورواتب العسكريين، ومدفوعات الفوائد على الديون العامة المستحقة. وقد تم وضع سقف الدين في عام 1917 لتمويل نفقات الحرب العالمية الأولى من خلال تجميع السندات المختلفة. وفي عام 1939، مع اقتراب نشوب الحرب العالمية الثانية، وضع الكونغرس الأمريكي أول سقف إجمالي للديون.

ومن ثم فالكونغرس هو الذي يحدد سقف الدين، وتم رفع السقف 78 مرة منذ عام 1960، بما في ذلك 20 مرة منذ عام 2001. وعادةً ما يرفع الكونغرس (أو يُعلق) سقف الدين قبل الوصول إليه، وعادةً ما يُلقي الحزب الذي فقد الأغلبية في البرلمان (بإحدى أو كلا غرفتيه) اللوم على الطرف الآخر في سوء إدارة الدين العام.

وفي حال بلوغ سقف الدين الحد الأقصى، فإن ذلك يعني أن الحكومة الفدرالية لن تستطيع الحصول على قروض جديدة، وهو ما يهددها بالتخلّف عن تنفيذ التزاماتها التي تتضمن سداد الديون السابقة. ويستلزم هذا موافقة الكونغرس على رفع ذلك السقف.

وقد تم رفع سقف الدين في أحدث قرار عام 2021 ليصل إلى 31,4 تريليون دولار، وهو ما يعني عدم جواز زيادة قروض الحكومة الأمريكية عن هذا الحد. الآن بعد أن وصلت الولايات المتحدة إلى هذا الحد في يناير الماضي، فإنها غير قادرة على مزيد من الاقتراض، وأصبح سداد فواتيرها المستحقة أكثر صعوبة. وقد أقر مجلس النواب الأمريكي، في أواخر إبريل الماضي، مشروع قانون لرفع سقف الديون، لكنه يتضمن تخفيضات كبيرة في الإنفاق الحكومي خلال العقد المقبل، بما يتعذّر معه موافقة مجلس الشيوخ، بل ومن المؤكد أن يستخدم الرئيس بايدن حق الاعتراض على القانون حال موافقة الشيوخ عليه. وبالتالي فإن الأزمة الحالية سياسية في المقام الأول، لكن تبعاتها الاقتصادية كبيرة على الصعيدين المحلي والعالمي.

توصيف واشنطن:

أعلنت وزيرة الخزانة الأمريكية، جانيت يلين، أن ديون الولايات المتحدة وصلت إلى الحد القانوني، إذ بلغت في 19 يناير 2023 سقف الدين الذي حدده الكونغرس عند 31,4 تريليون دولار، بما يعادل 130% من الناتج المحلي الإجمالي، ونسبة 11% من حجم الدين العالمي البالغ 303 تريليونات دولار، ولذلك ستلجأ إلى استخدام إجراءات استثنائية لإدارة السيولة النقدية وإدارة الديون لتجنب التخلف عن السداد.

وتؤكد وزيرة الخزانة الأمريكية، في حديث لا يخلو من المبالغة، أن الأزمة تهدد عرش الدولار الأمريكي كعملة احتياطي عالمي. لكن تلك الورقة السياسية التي تلوّح بها يلين تجد صدى عند قطاعات متزايدة من المراقبين، نظراً لارتفاع الأصوات المطالبة باستبدال عملات أخرى بالدولار كوسيط للتبادل، ولزيادة نسبة الذهب وغيره من الأصول في مكوّن الاحتياطي للبنوك المركزية على حساب الدولار وأذون الخزانة الأمريكية، التي ضعفت الثقة فيها نسبياً، جنباً إلى جنب مع سندات الخزانة. وقد كان لتسليح الولايات المتحدة والمعسكر الغربي الموالي لأوكرانيا لنظام المدفوعات "سويفت" على خلفية الحرب الروسية الأوكرانية، أثر مباشر في دعوة مجموعة "بريكس" وغيرها من الأطراف إلى اعتماد عملات الدول الوطنية كوسيط مباشر في التعاملات التجارية البينية، وإلى استخدام أنظمة دفع مختلفة عن النظام الذي يتحكم فيه الغرب.

والموعد الذي ذكرته وزيرة الخزانة الأمريكية كحد أقصى ضروري للوصول إلى اتفاق بشأن رفع سقف الدين هو بدايات يونيو 2023، إذ تُحذر يلين من تبعات كارثية للتخلّف عن الالتزامات بعد هذا التاريخ، مؤكدة أن الحكومة لم تنفق أكثر مما أُجيز لها بالفعل، وأن المطلوب من الكونغرس هو تشريع يرفع السقف إلى مستوى يسمح بسداد الالتزامات الفعلية التي صارت مستحقة على الحكومة وأجازها البرلمان. لكن الجمهوريين في مجلس النواب، مدعومين بزملائهم في مجلس الشيوخ، يطالبون بربط الموافقة على رفع سقف الدين بالتزام الخزانة الأمريكية بتخفيض حاد في المصروفات طوال العقد المقبل.

والتخفيض المطلوب لن يكون في الالتزامات السابقة بالطبع، ومن ثم فإن أثره لن ينسحب عليها، ولكنه سينعكس سلباً على قدرة الاقتصاد الأمريكي ومن ثم الاقتصاد العالمي على النمو. فالتباطؤ الاقتصادي العالمي كان نتيجة طبيعية لآثار التعافي من جائحة "كوفيد19" وإغلاقاتها، والحرب الأوكرانية، واضطراب سلاسل التوريد عالمياً، وما أسفر عنه كل ذلك من زيادة حالة عدم اليقين في الاقتصادات، وموجات تضخمية عنيفة قابلتها البنوك المركزية (وفي مقدمتها الفدرالي الأمريكي) بتشديد نقدي كبير، تمثّل في رفع متتالٍ لأسعار الفائدة، بما انقلب معه منحنى العائد على أدوات الدين، في إشارة شبه يقينية إلى تباطؤ اقتصادي. وذلك التباطؤ كان المتفائلون يقدّرون له أن ينتهي بنهاية عام 2023، لأنه أشبه بالذي تعرّض له الاقتصاد الأمريكي في مطلع تسعينيات القرن الماضي، ولكن أزمة سقف الدين ربما تغيّر من تلك التوقعات.

تداعيات سلبية:

لا شك أن أزمة سقف الدين الأمريكي، في حالة عدم تداركها، سيكون لها تداعيات نفسية ومادية سلبية. فالتداعيات النفسية تضيف إلى حالة عدم اليقين بالأسواق، سبباً جديداً للتشكيك في قدرة الاقتصاد العالمي على سرعة التعافي من الأزمات السابق الإشارة إليها. بالطبع لن تتخلف الولايات المتحدة عن سداد ديونها، لكن وكالات التصنيف الائتماني قد تلجأ إلى تخفيض التصنيف الائتماني لواشنطن ومصارفها على خلفية الأزمة كما فعلت في عام 2011، وهو ما يعني مزيداً من الارتفاع في تكلفة الديون (المرتفعة أصلاً بسبب التشديد النقدي)، وفي تكلفة التأمين على إصدارات الدين المختلفة. كذلك تشير بعض التوقعات إلى توقّف 10% من الاقتصاد الأمريكي بسبب هذه الأزمة.

ومن المحتمل أن ينعكس عبء تكلفة الديون بشكل مضاعف على تكلفة الرهون العقارية والتمويل العقاري بشكل عام، مما ينقل الأزمة إلى داخل كل بيت أمريكي. كذلك يتسبب تقديم سداد الديون الحكومية على سائر الالتزامات، في تأخير الرواتب ومستحقات المعاشات والتأمين الاجتماعي والصحي.. إلخ، وبما لذلك من تبعات اجتماعية واقتصادية وبالطبع سياسية مقصودة من قِبل الجمهوريين. ويُعد انخفاض ثقة المستهلك إحدى النتائج المتوقعة لاستمرار الأزمة، وهو بالتأكيد سبب إضافي لزيادة حالة الركود في الأسواق، ورافد إضافي لتباطؤ اقتصادي أطول أمداً.

ويؤدي مزيد من الارتفاع في أسعار الفائدة إلى تثبيط الاستثمار كنتيجة مباشرة لارتفاع تكلفة رأس المال. وهذا التراجع المتوقع في حجم الاستثمار يُنذر بتراجع في معدلات نمو الناتج المحلي لمختلف الدول، وسيتبع ذلك آثار سلبية على التشغيل والاستقرار الاجتماعي خاصة في الدول النامية وذات الدخل المنخفض.

ومن جانبه، أكد الرئيس بايدن، في أكثر من مناسبة، أن احتمالات تخلّف الولايات المتحدة عن سداد التزامات الدين غير واردة، مما يعني أن أولويات الإنفاق الحكومي من المخصصات المرصودة لهذا النوع من الأزمات ستكون لسداد خدمة الديون، ولو على حساب سائر المصروفات، بما فيها ما يتعلّق بالدفاع والتسليح. وقد تم الإعلان يوم 27 مايو 2023 عن توصل بايدن ورئيس مجلس النواب الأمريكي، كيفن مكارثي، إلى اتفاق من حيث المبدأ لرفع سقف الدين لمدة عامين، وتقليص الإنفاق خلال الفترة نفسها، كما يشمل استرداد الأموال التي كانت مخصصة لمكافحة جائحة "كوفيد19" ولم تُستخدم، وتسريع عملية منح الموافقات لبعض مشروعات الطاقة وبعض شروط العمل الإضافية لبرامج المعونة الغذائية للأمريكيين الفقراء. ومن المنتظر أن يخوض الاتفاق مساراً صعباً لإقراره في الكونغرس الذي قد يصوت عليه يوم 31 مايو الجاري، وقد حث بايدن مجلسي النواب والشيوخ على تمرير الاتفاق "على الفور"، كما حذرت وزارة الخزانة من التداعيات الكارثية ما لم يتم رفع سقف الدين قبل 5 يونيو المقبل.

وعلى الرغم من عدم وجود سابقة تاريخية واحدة لبلوغ سقف الدين دون إقدام الكونغرس على رفع السقف ولو بعد حين، فإن الأضرار التي يحدثها هذا الارتباك تستمر طويلاً بعد إقرار الرفع، وتأتي بنتائج سلبية يمكن تجنّبها لو تم الوصول إلى اتفاق قبل حلول "موعد الخرق x-date".

ظروف مختلفة:

تحدث أزمة سقف الدين الأمريكي الحالية في ظروف عالمية أشد ارتباكاً من تلك التي شهدها العالم خلال أزمة مماثلة في عام 2011، حيث إن مستويات الديون في العالم أصبحت تزيد عن ثلاثة أضعاف الناتج الإجمالي العالمي. كما أن تكلفة الديون المتزايدة على خلفية التشديد النقدي، وانتهاء عصر الأموال الرخيصة و"الفائدة الصفرية"، تهدد دولاً كثيرة بأزمات التعثّر وفقدان الاستقلال الاقتصادي تماماً. وهنا فإن مزيداً من الارتفاع في تكلفة الديون يعني مزيداً من "صب الزيت على النار". وعلى الرغم من أن وضع التشغيل في الداخل الأمريكي أفضل كثيراً اليوم مما كان عليه إبان أزمة سقف الدين السابقة، فإن مستويات التضخم المرتفعة حالياً تضع قيوداً كبيرة على المستهلك. ومن المعروف أن التضخم هو الضريبة الخفية التي يدفعها الفقراء والأغنياء على السواء. كذلك فإن خرقاً قصير الأمد لسقف الديون لمدة أسبوع واحد من شأنه أن يتسبب في خسارة الاقتصاد لنحو 1.5 مليون وظيفة، بما يرفع معدل البطالة من 3.4% إلى 5%، وفقاً لتقرير وكالة "موديز أناليتيكس" في شهر مارس الماضي.

وتبدو "وول ستريت" هادئة أمام أزمة الدين الحالية؛ لكونها متكررة وليس لها سوى حل وحيد هو رفع سقف الدين، والذي يجب أن يأتي على أية حال. وسوق المال الأمريكية عادةً ما تخصم المستقبل القريب والبعيد بشكل دقيق، وما تُنبئنا به البورصات هذه المرة يدعو إلى شيء من التفاؤل، لكن هذا بالتأكيد لا ينسحب على أدوات الدين المتداولة في البورصات، وخاصة تلك التي اقترب موعد استحقاقها، حيث زادت العائدات على أذون الخزانة قصيرة الأجل حول "تاريخ X المتوقع" بنحو نقطة مئوية كاملة، أو ما يقرب من 20%. كما ارتفعت تكلفة التأمين على الديون الأمريكية بشكل كبير، وهي الآن في أعلى مستوياتها على الإطلاق، مما يعكس المخاوف المتزايدة بشأن التخلف عن السداد في الولايات المتحدة.

مخاطر ممتدة:

إذا امتدت أزمة الديون الأمريكية الحالية لفترة طويلة، وهو أمر غير مرجح خاصة بعد الإعلان عن التوصل لاتفاق بين الجمهوريين والديمقراطيين لرفع سقف الدين، فإن بعض نماذج المحاكاة تُظهر تصوراً لتضرر الاقتصاد الأمريكي والعالمي في حال ذلك الامتداد، يتمثّل في ركود حاد وفوري، وتداعيات مختلفة في عدد من القطاعات. فمثلاً، يتنبأ أحد النماذج بأن الربع الثالث من العام الجاري إذا انقضى دون حسم لأزمة سقف الدين، ستهبط معه الأسهم المتداولة بنحو 45%، بما تتداعى له حسابات صناديق المعاشات، مع تعرض ثقة المستهلك والأعمال لضربة كبيرة، مما يؤدي إلى تراجع الاستهلاك والاستثمار ومن ثم النمو والتشغيل.

كذلك أسفر أحد نماذج التنبؤ عن زيادة البطالة بمقدار 5 نقاط مئوية دفعة واحدة مع تراجع الاستهلاك وتسريح العمالة. وعلى عكس أزمة الكساد الكبير، وركود الجائحة، وغيرها من الأزمات المشابهة، فإن الحكومة الأمريكية ستكون غير قادرة على مساعدة المستهلكين والشركات هذه المرة؛ نظراً لأن يدها ستكون مغلولة بالفعل ومقيدة بسقف الدين المخترق.

وتجدر الإشارة إلى أن أحدث التوقعات بشأن الاقتصاد العالمي تشير إلى انخفاض النمو من 3,4% في عام 2022 إلى 2,8% في عام 2023، قبل أن يستقر عند 3% في عام 2024. ومن المتوقع أن تشهد الاقتصادات المتقدمة تباطؤاً واضحاً في النمو من 2,7% في عام 2022 إلى 1,3% في عام 2023، وذلك دون الأخذ في الاعتبار استمرار أزمة سقف الدين الأمريكي.